爱奇艺财报如何?坚决瘦身,只为活下去

爱奇艺(IQ.US)于北京时间 3 月 1 日,美股盘前披露了 2021 年四季度财报。

对于爱奇艺来说,2021 年是难捱的,全年几乎没有一个好消息。从年初因为 Bill 教育股爆仓连累被甩货之后,下半年又遭受 “互联网清朗 +App 广告整顿 + 中概美股劝退法案” 三重监管,除此之外,长视频行业本身也在疫情和短视频竞争下,成长价值也越来越失去吸引力。

海豚君从二季度财报发出隐忧预警,到三季报摆烂后,剔除出我们的核心跟踪池,基本已经表明了我们对爱奇艺的中期发展愈发 “绝望” 的预期。

看完四季报后,尽管瘦身之后的爱奇艺似乎看起来有点眉清目秀了(单季经营亏损新低)。但牺牲还是有点大,在爱奇艺毅然决然的砍掉除内容、VR、短视频随刻以外的其他业务线(占营收比重约 12%)之后,也砍掉了短期下其他可能的增长想象力。海豚君不禁好奇,爱奇艺引以为傲的 “一鱼多吃” 战略是否也有了动摇?

未来,愈加 “专注” 长视频的爱奇艺,或许只有靠持续的紧衣缩食来度过这个尤其漫长的影视寒冬。

1、砍项目 + 缩减员工规模,挤出来的超预期利润。

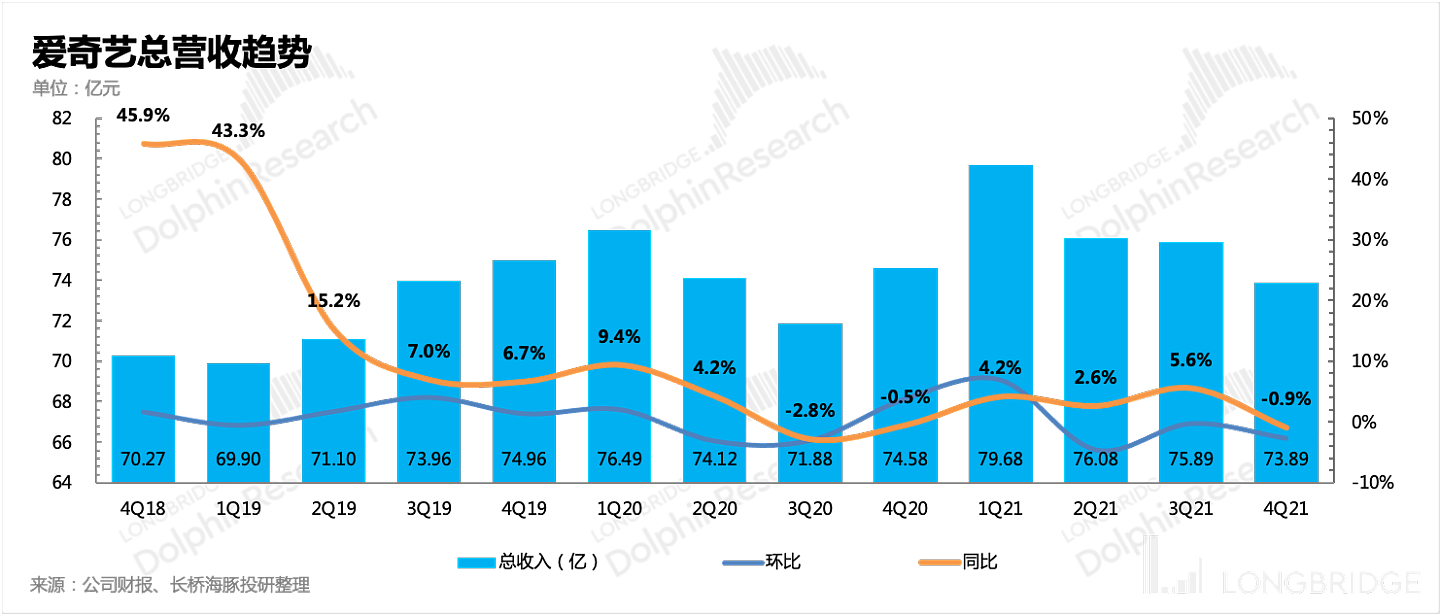

四季度爱奇艺总营收 73.9 亿元,同比下滑近 1%,位于管理层指引区间,也基本符合市场预期(彭博 73.1 亿元)。爱奇艺的 “苦水” 市场都懂,收入下滑基本已在预期内。

不过这一次管理层没有给下一季度(2022 年一季度)的营收指引,市场一致预期为 72.3 亿元,同比下滑 9.25%,也是隐含了广告不景气、Pipeline 不够丰富对业绩影响的担忧。(关于管理层指引,稍后可关注业绩电话会)

收入端增势低迷的原因,海豚君在三季度已经有过详细阐述,相信大家也是有目共睹,这里不再重复说。

这次财报的吸睛点在于爱奇艺断臂求生后的效果。在去年底,爱奇艺大比例裁员的消息引爆全网,当然在此之后,几乎所有耳熟能详的互联网平台都启动了一波范围不小的裁员潮,尤其是中小互联网平台。

在 12 月的新闻消息中,爱奇艺整体裁员比例高达 30%,有些部门如(游戏中心)全军覆没,就连顶梁柱的内容部门也精简了 30% 以上。裁员范围不仅仅是试用期员工、普通员工,还包括一些中高层,可以想见爱奇艺的 “瘦身” 决心有多大。

这一点背后的原因,从三季度快手降本增效的财报发布后重新赢得部分资金的关注,就可以看出:

对于用烧钱换高增长的互联网平台,在市场情绪较好时,资本可以忍受并不断增加支持。但在市场环境偏冷,行业竞争格局恶化的情况下,这些公司也会最先被资金抛弃。

因此可以说,爱奇艺的 “断臂” 求的不仅是延续自身寿命,更是通过挤出来的利润来挽回资金的目光。

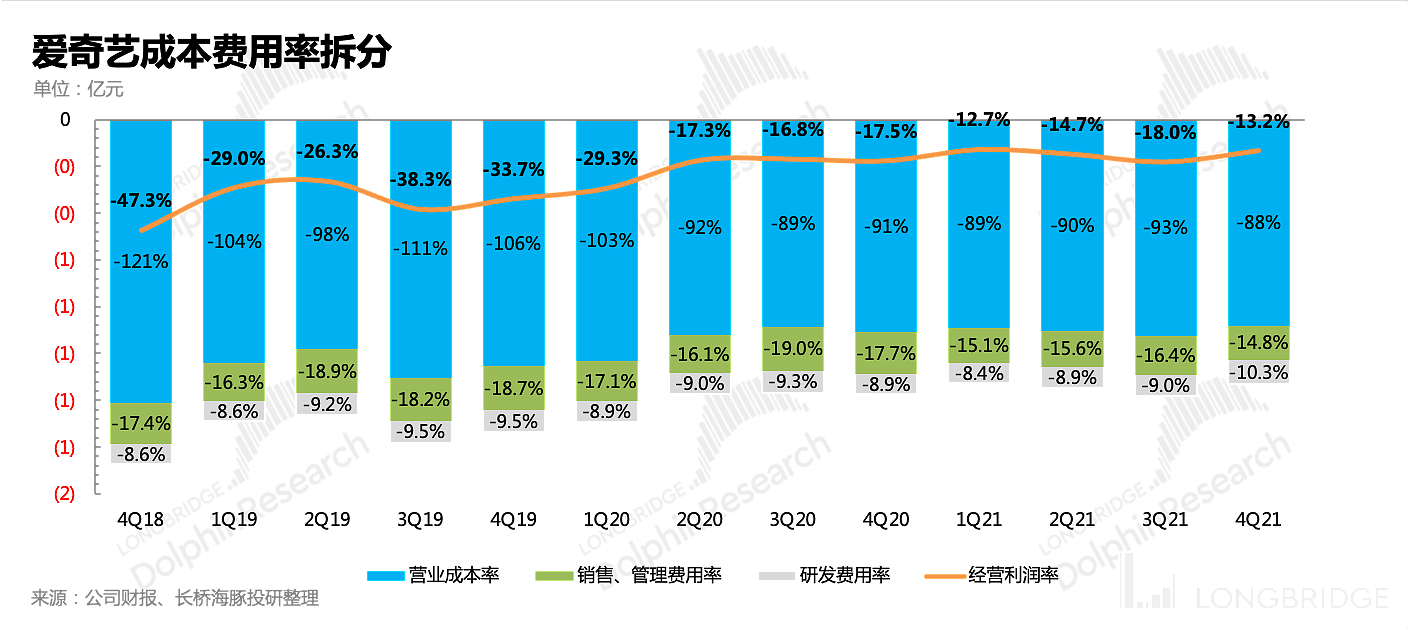

四季度爱奇艺整体运营支出 83.6 亿,主要预期差在成本端。

1)成本受影视寒冬(监管 + 消费不足 + 疫情)影响,主动削砍预期热度不高的中小项目,内容成本 49 亿同比环比均下降,因而毛利率大幅改善(由 Q3 的 7.4% 提升到 11.9%,2020 年四季度为 9%),虽然市场已有心理准备(一致预期 8.2%),但爱奇艺的削减力度还是高于市场预期。

在我们跟踪的关键指标【内容成本率】中,也来到了近一年新低。

2)费用端则主要体现为人工费用和活动宣发,裁员后,爱奇艺四季度的销售及管理费用同比下滑 17%,14.8% 的费率几乎看齐历史新低。研发费用反而加快增速,这种趋势与爱奇艺的奇遇 VR、智能制作系统的战略方向比较吻合。

内容投入的克制 + 缩减员工规模后的降本增效,相比市场预期多挤出了近 3 亿的经营利润(实际亏损 9.75 亿元 VS 市场预期 12.68 亿元)

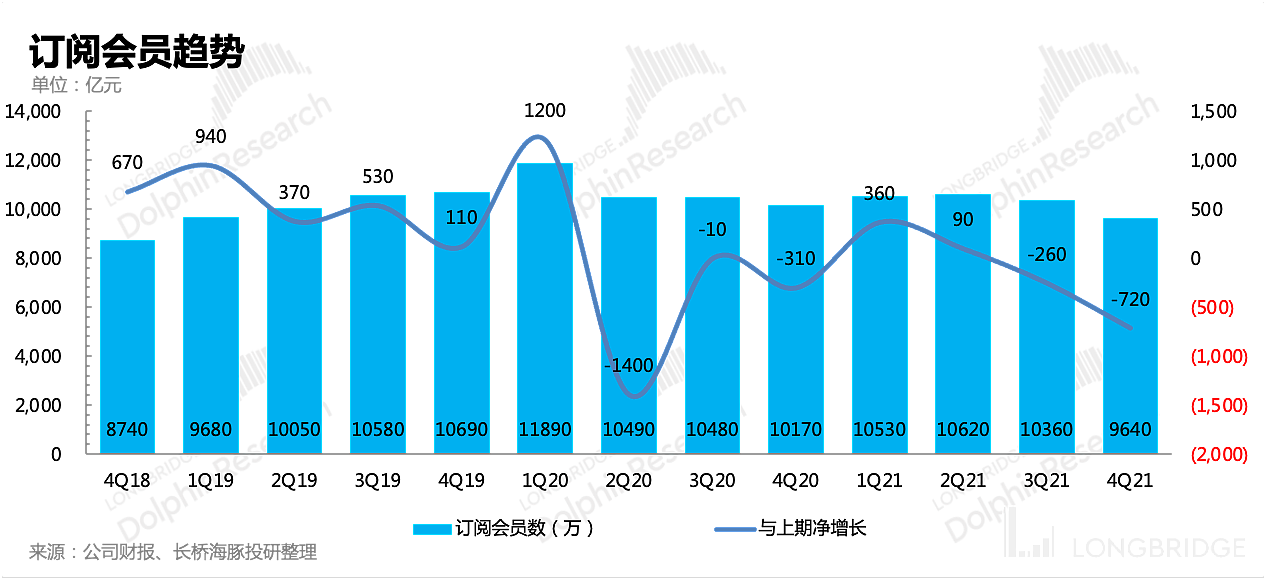

2、用户规模:一朝回到解放前

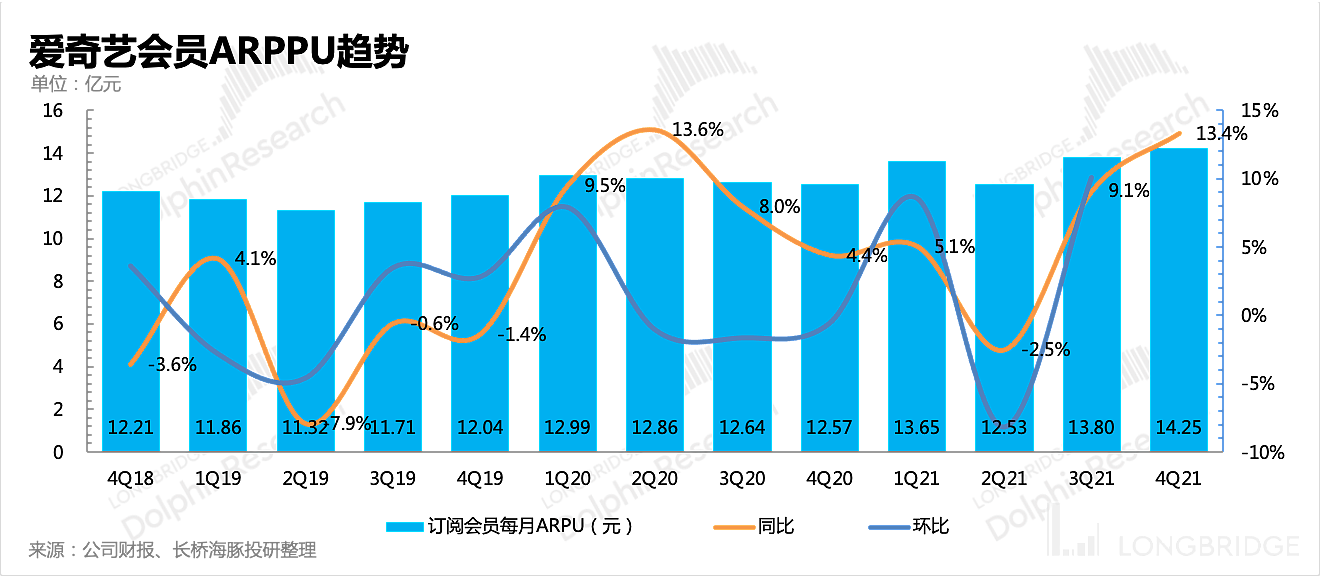

相比之下,四季报最难看的是订阅用户规模。四季度爱奇艺订阅用户数继续回落至 9640 万人,直接到了 2019 年初的水平。不仅抹平了疫情红利,连带着 2019 年全年的增长也丢了。而三四季度的内容实际上并不算特别短缺,由此可见长视频同行竞争对各个平台增长的撕裂,以及外部短视频对流量的侵蚀影响仍然在延续,当然四季度的涨价也压抑了一些边缘用户的需求。

(这次财报爱奇艺披露的订阅用户口径有变化,从往年的「当期月会员数量」,更改为「当期日会员数量」。但从结果来看,剔除掉试用会员的日订阅数与未剔除掉试用会员的月订阅数相差不大,这里为便于做历史比较,海豚君将其视为同一个指标)

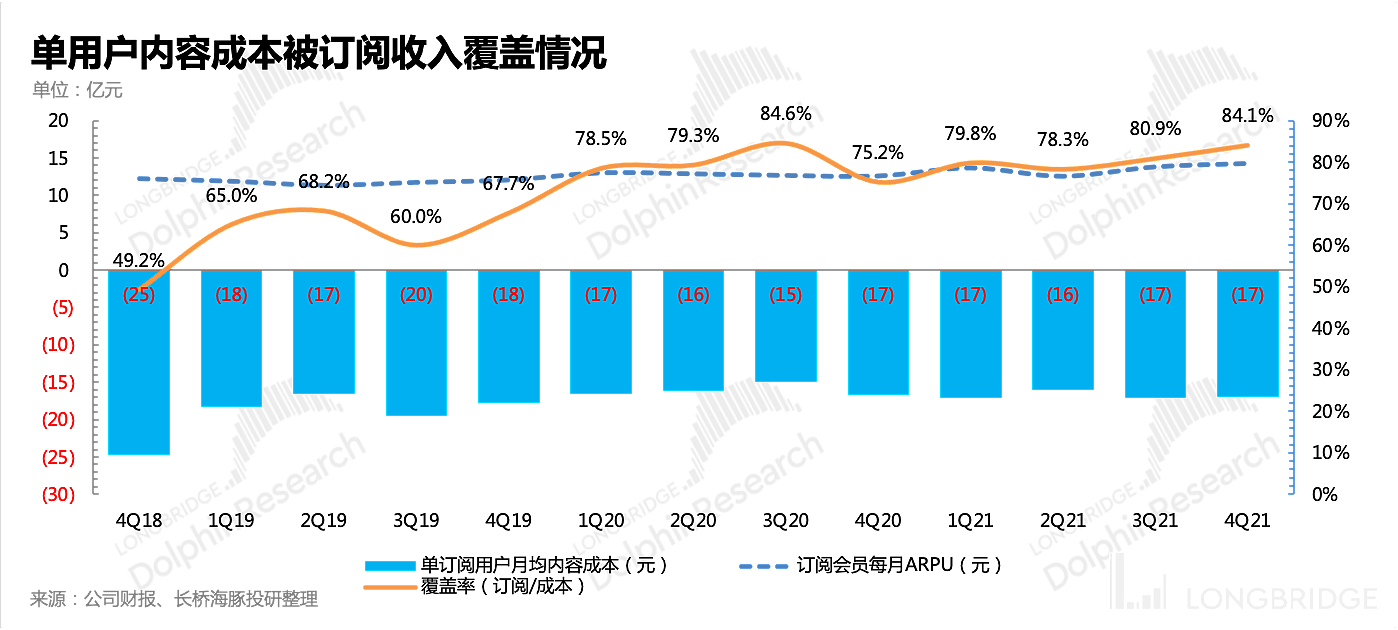

在单用户月均付费上,虽然取消了超前点映,但爱奇艺、腾讯视频们顶着得罪用户的阻力,在上次涨价刚过一年里,就又启动了新一轮的涨价,以标准普通包为例,每月单价由 25 元提升至 30 元,涨幅 20%,其他类型的套餐价格涨幅也在 9%-20% 区间。

虽然全球长视频巨头奈飞也在一年里多次涨价,但涨价的同时,是多部爆剧风靡全球。国内的爱优腾们与之相比,明显涨价的底气不足。

虽然海豚君之前也多次提及,爱奇艺的理想提价空间仍然存在,并且要玩转商业模式,是需要会员收入对内容成本实现覆盖的。

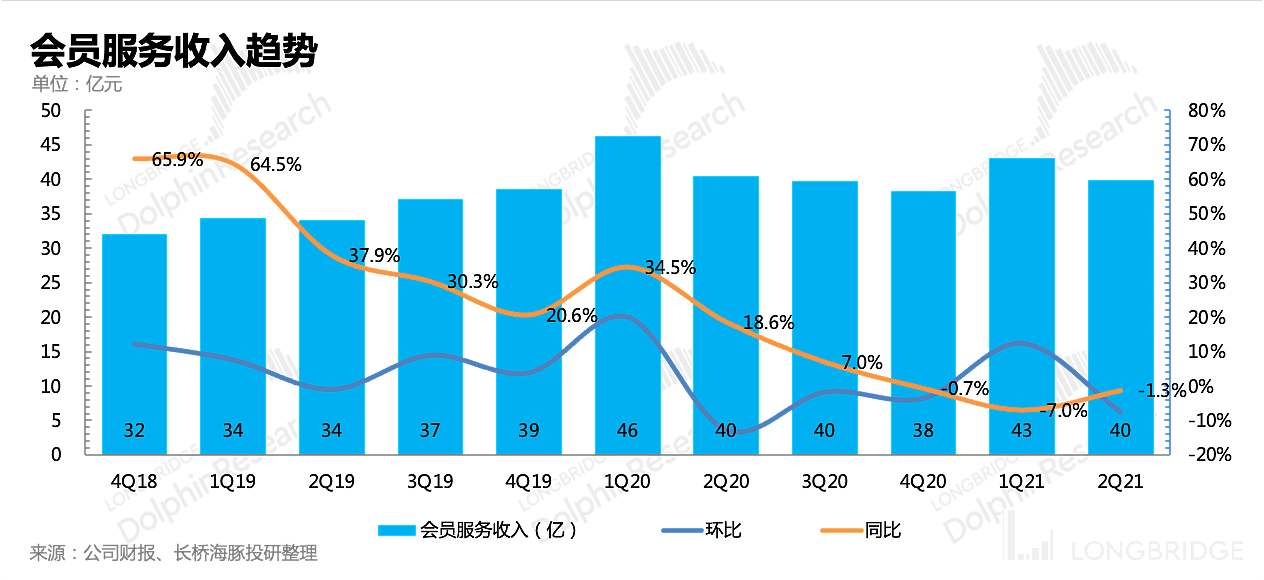

然而,在广告逆风,后续内容充足率不够,以及其他数字内容业务砍去之后,会员收入是爱奇艺短期重点依赖的增长来源,但在没有优质内容的支撑下强行涨价,逮着忠实用户薅羊毛的痕迹也太明显了些——用户新低,已能说明问题。因此会员收入能否看到持续的修复,还很难说。

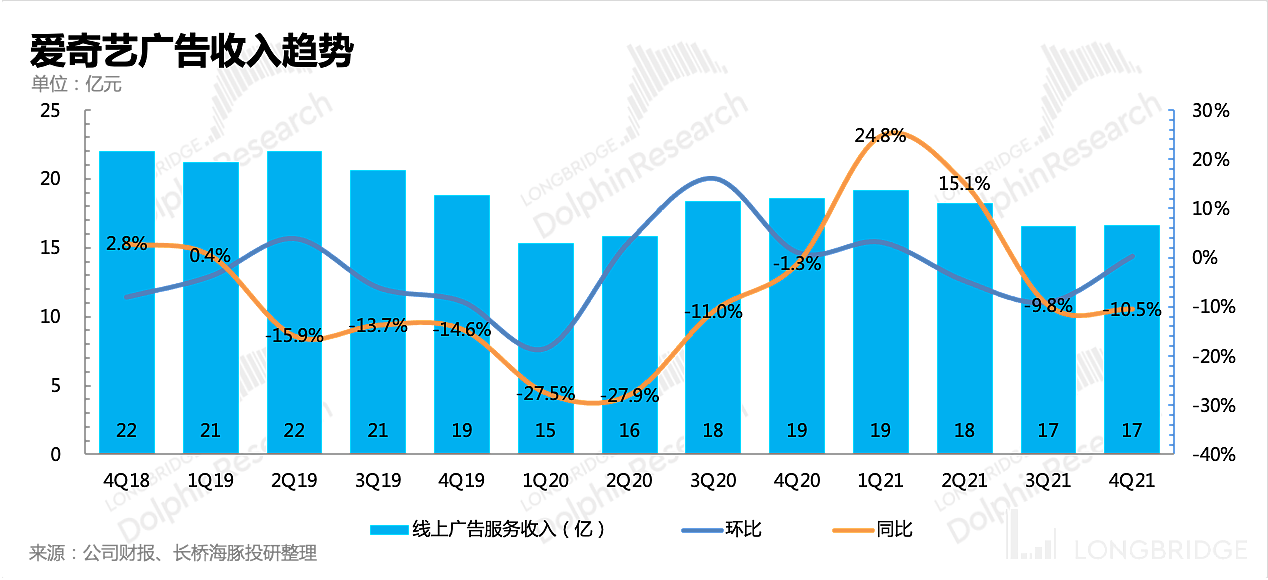

3、广告:行业遇冷已在预期内

广告业务不用多说,从三季度开始,由于宏观经济和监管两个压力,除了还在商业化早期的平台,其他成熟平台的广告收入都会很难看,这也基本已在市场预期内。

四季度爱奇艺的广告收入 16.7 亿元,同比下滑 10%,比市场预期还要好一些,但短期内也没啥可值得期待。除了整体广告逆风期,爱奇艺的自身也有阻力。爱奇艺广告包括 App 内的广告,以及与影视综艺相关的赞助广告收入。

App 广告一方面受到工信部监管期,一方面爱奇艺的填充率已经比较高。而赞助广告是跟着内容走的,今年爱奇艺的排片计划中,除了《人世间》一季度播出已大火外,海豚君认为相对值得期待的大剧目前来看并不算多,这里简单列出一些:

1)综艺《萌探探探案 第二季》、《音乐夜生活》(黄磊等)、《做家务的男人 4》等

2)电视剧《心居》、《风起陇西》等

3)20 余部爱奇艺原创电影。

本文来自微信公众号“长桥海豚投研(ID:haituntouyan)”,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64