焦点分析|Keep不是健身App

文|杨亚飞编辑|乔芊

年轻人最常去的线上健身馆要上市了。

2月25晚间,根据港交所文件显示,线上健身平台Keep已递交上市申请。一个重要背景是,受益于疫情后居家办公、生活时间变长,Keep近两年迎来“业绩高光”时刻。2021年Keep前三季度实现12亿元收入,同比增长41.3%;此前2020年收入11亿元,较2019年的6.6亿元同比增长66.9%。

年轻人,尤其是来自一、二线城市的健身达人,是Keep的主力用户。根据招股书显示,在2021年Keep的3440万月活跃用户当中,约有74.1%年龄在30岁以下。此外,一线、新一线、二线城市的用户占平台总用户比例多达52.2%。

Keep冲刺IPO一事传闻已久,且港交所并非首选。去年5月媒体曾报道,Keep曾计划赴美IPO,筹资5亿美元,但此后不久又传出取消赴美IPO计划。参考过往经验,这家公司很有可能在未来3-6个月,正式登陆港交所。

不过,Keep此番IPO之行恐怕前途未卜。根据招股书,2021年前三季度Keep经调整净亏损为6.96亿元,去年同期这一数字尚仅为1555万元,同比大幅扩大约4380%。

官方对此给出的解释是,“策略性地增加了在流量获取和品牌推广方面的支出,以进一步获取、激活及挽留用户。”

换一个更通俗的说法,就是烧钱刺激用户活跃度。这一在互联网行业屡试不爽的做法,也让Keep尝到了甜头:平均月度订阅会员数量由2020年的190万,增长至2021年的330万,同比增长73.7%。不过以亏损巨幅上升为代价,且2021年前三季度同比增长41.3%的收入增幅,也称不上多么突出。

燃烧的卡路里,燃烧的经费

相对于线下健身房,Keep所代表的线上健身平台,是一种更便捷的“燃烧卡路里"的方式,对于快节奏生活的都市白领来说,似乎再合适不过。但真正让健身爱好者注意到他们,还在于疫情之后。

根据招股书,Keep 2020年二季度平均月活跃用户为3325万,同比去年同期的2244万增长约48%,同比新增超过1000万月活用户。

自2015年产品正式推出,Keep仅用约一年时间,便解锁了第一个“千万级月活”;但直到2019年,分季度平均月活仍在2000万上下波动。直到2020年,Keep平均月活跃用户再次稳定在3000万左右。

Keep 2019-2021年分季度平均月活用户,图据招股书

这是一个难得的“红利期”。

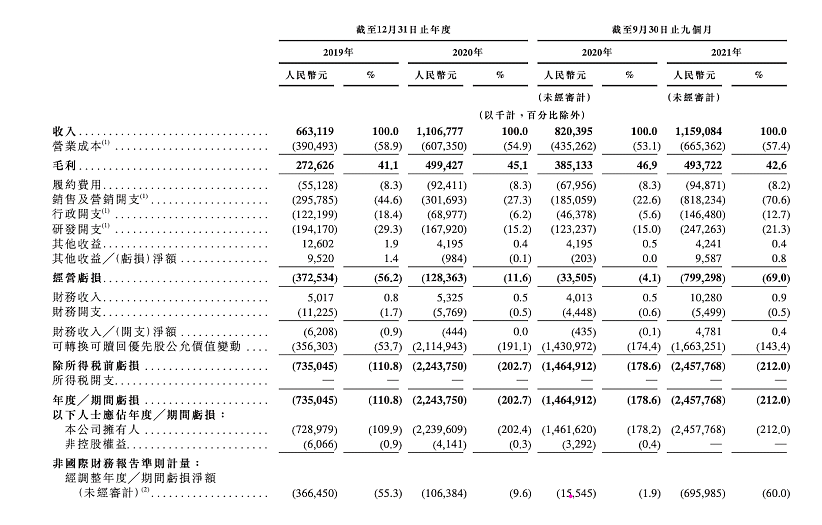

其中,Keep的收入从2019年的6.63亿元,增长至2020年报的11亿元,期间毛利实现83.2%的增长,经调整亏损从2019年的3.6亿元,迅速缩小至2020年1.06亿元,销售及营销开支从2019年占收入比44.6%下降至2020年的27.3%。

但好年景又很快消失,在2021年,Keep大幅加大了市场推广力度,销售及营销开支从2020年前三季度的1.85亿,激增至8.18亿元,并使得经调净亏损由2020年前三季度的1.55亿元,快速扩大至2021年前三季的6.96亿元。

kee业务表现,图据招股书

在让更多人在Keep上燃烧卡路里同时,Keep的经费也在燃烧。

按照官方所说,这是在为"长期可持续的盈利能力铺平道路”。但实际情况来看,更像是急于证明自身的变现能力。

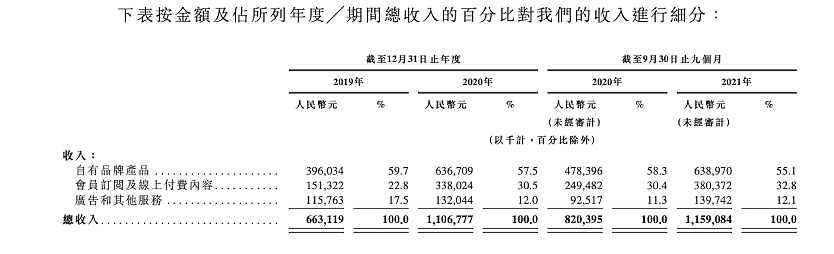

Keep的收入主要赖于三个方面,按照对收入贡献高低排序,包括自有品牌商品、会员订阅及线上付费内容、广告及其他服务。从招股书的披露来看,2020年,前述三类业务收入贡献分别为57.5%、30.5%、12%。

自有品牌产品、会员订阅及线上付费内容收入两类,是Keep主要收入来源。相比之下,广告及其他服务对收入的贡献一直稳定在较低比例区间。对于Keep来说,前述两大业务,也是自证变现能力的关键。

Keep按业务类型收入贡献情况,图据招股书

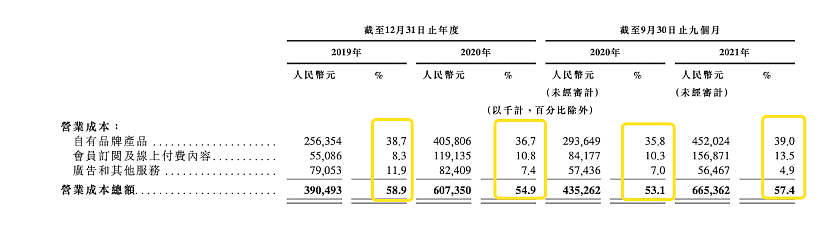

包括智能健身设备、健身装备、服饰和食品等自有品牌产品,收入占比最高,但相应产品原材料采购、生产制造等营业成本也居高不下,2019年、2020年自有品牌产品占期内总成本的比例分别为38.7%、36.7%。

Keep按业务类型营业成本情况,图据招股书

对比单项业务的毛利率,可能更为直观。根据上述两张表,在2020年度,Keep自有品牌产品、会员订阅及线上付费内容毛利率分别为36.3%、64.8%,后者几乎是前者毛利率的两倍之多——这不难理解,因为前者卖的是实物,后者卖的是内容。

更高毛利率的订阅会员和付费内容业务,是Keep未来打动资本市场的关键。

Keep过去一年的商业化表现优异,自有品牌产品、会员订阅及线上付费内容业务2021年前三季度收入分别实现了33.6%、52.5%的增长。

不过,这种变现能力的提升,是以牺牲毛利率为代价。

根据招股书,2021年前三季度,由于推广费用的大幅增加,自有品牌商品毛利率从2020年前三季度的38.6%,下降至29.3%,同一时期,会员订阅及线上付费内容毛利率从期初的66.3%,下降至58.8%。

这一毛利率在接下来能否保持住尚未可知,但Keep 2021年三季度的9.5%会员渗透率可能已经达到一定瓶颈。对比来看,根据灼识咨询统计,美国2021年线上健身订购率为10.7%,二者几乎相当。

疫情之后,由于健身场景从户外转向室内,大量用户涌入Keep,通过牺牲毛利率,Keep顺势进一步扩大会员的渗透率,但随着疫情形势趋缓,当室内锻炼不再成为必选项,用户高增速恐怕难以维持。

换言之,相比于继续拉新,Keep更多需要说服现有的keeper,提升他们在线上健身付费内容的预算。

品牌,知识付费,还是社区?

截至目前,Keep覆盖有不同健身主题类型的超过1万节录播课。按照生产方式来说,Keep的内容分为三类,一为平台原创的PGC内容;二为平台达人提供的PUGC;三为人工智能生成的AIGC训练计划。

但相比于内容的多与全,免费且系统化的课程,是Keep吸引健身爱好者的关键。作为对比,根据灼识咨询报告,2021年线下健身房会员及线下培训课程均价为每月409元。

相比于线下,线上健身人群有着更高的渗透率,根據灼识咨询,2021年中国健身人群渗透率为21.5%,而线上健身人群渗透率则多达42.7%。但大多数人, 只是健身兴趣用户,高粘性用户占比较低。

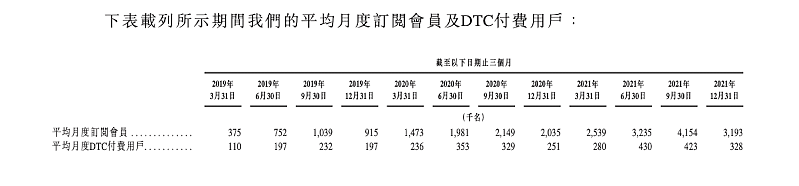

根据招股书,Keeper在2021年共有约17亿次锻炼次数,按照当期3440万月活跃用户来计算的话,平均每个用户每年使用Keep 49.4次,这大抵是每周锻炼一次的频率。

并且,人们的健身习惯有明显的季节性特征,根据Keep分季度平均月活来看,春夏两季,是使用Keep的高峰期,相比之下,秋冬季节则有一定下滑。对于Keep来说,一季度在年度收入中占比也是最低。

Keep平均月活及平均月度DTC付费用户情况,图据招股书

使用习惯尚不稳固,线上健身消费习惯恐怕更难养成。根據灼识咨询,2021年中国健身人群年均开支为2596元,较同期美国的14268元有较大差距。

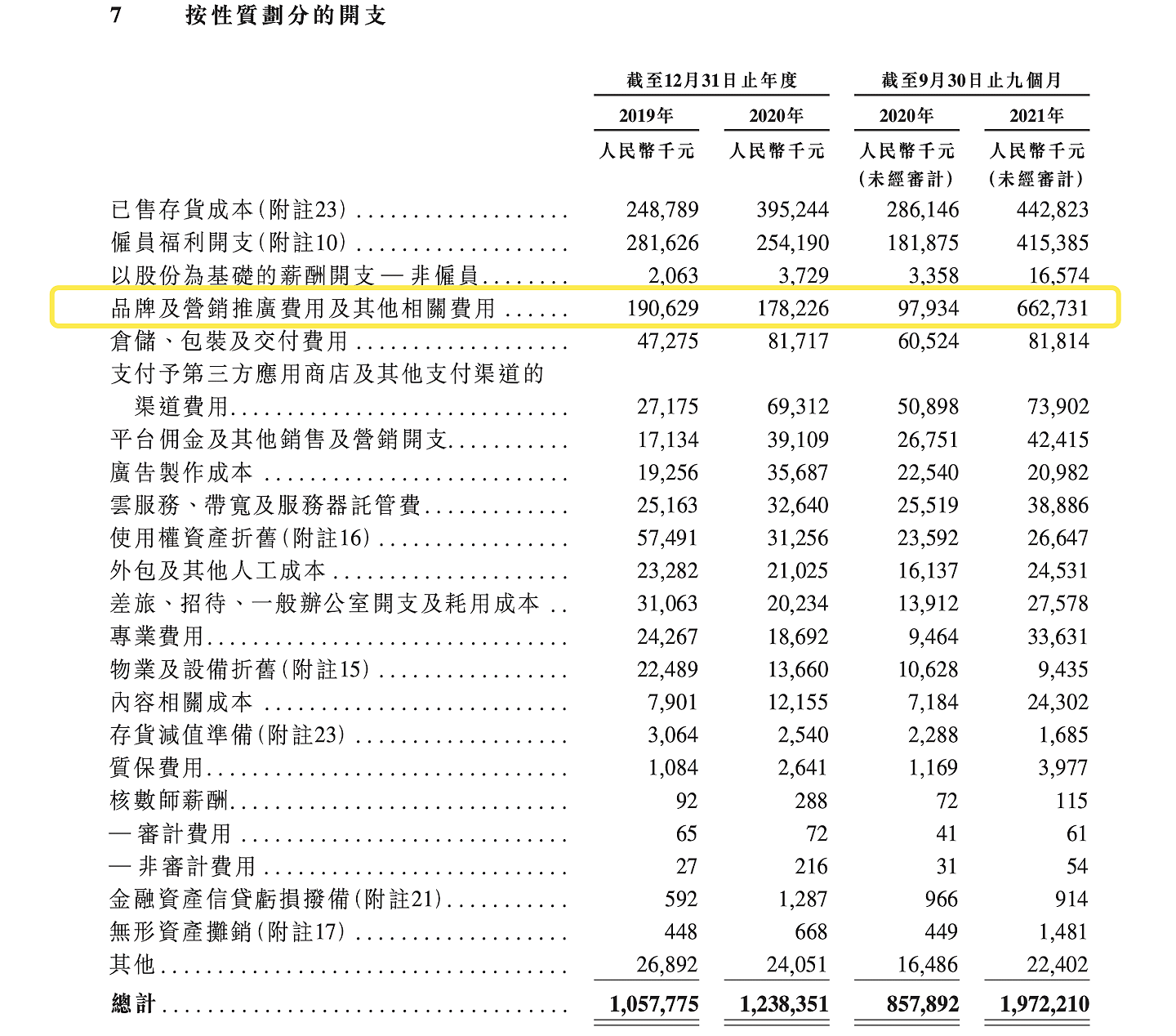

过去一年相关收入的增长,可能不太具参考价值。相比于疫情初期,2021年Keep的增长,对营销有较高的依赖度。一个核心指标是,来自销售及营销开支占收入的比例,从2020年的27.3%,激增至2021年前三季度的70.6%。而在疫情发生以前的2019年,这个数字是44.6%。

从招股书披露的数据来看,2020年度来自“品牌及营销推广费用及其他相关费用”的开支较2019年有所下降。而在2021年,Keep大幅加大了相关预算,相关开支从2020年前三季度的不足1亿元,迅速拉升到6.6亿元。

Keep按性质划分开支情况,图据招股书

按照官方提供的信息,该项主要用于两处,分别为“流量获取”、“应用程序及自有品牌产品的一般推广”。

包括瑜伽垫、运动服饰、配件、功能性食品等健身相关零售产品,仍是Keeper消费的主力产品,这一系列产品市场竞争也最为激烈,既有耐克、阿迪达斯、安踏、特步等传统运动品牌,也包括像lululemon、薄荷健康、wonderlab等在健康垂类市场切入的新老品牌。

Keepland的扩张是另外一条主线,不过目前仍仅限于北京地区,以自营及合作第三方健身馆等形式小范围运营。受制于课程本身服务限制,收入的贡献跟课程定价、扩张直接相关。

Keep还在试着搭建跟用户全新的互动入口,推出智能单车、手环、体重秤及跑步机等一系列智能硬件。根据招股书,截至2021年底,前述产品Keep分别累计发货约67000台、120万条、82.5万台、18万台。

不过,智能硬件仍面临与零售产品类似的品牌竞争问题,以及大量研发投入基础,对于仍在亏损中的Keep来说,需要下很大的决心。

与之相对,订阅会员涉及的独家健身课程、直播课、个性化健身训练计划等定制化权益,是Keep平台真正建立的长期品牌壁垒所在。但花大价钱获取的新客,会有多大意愿为他们的线上健身训练计划付费?

相比于营销推广的刺激,“健康”的付费用户画像,是这家公司更准确的参考。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64