云南白药增长乏力?投资逻辑及第三增长曲线探索

一百二十年的风风雨雨,近三十年的资本市场历程。从93年上市,市值早已翻了数百倍,可以说A股或许辜负了大部分股民,但并没有辜负云南白药。而回顾这一年,云南白药倒是有些对不住股市与股民了。

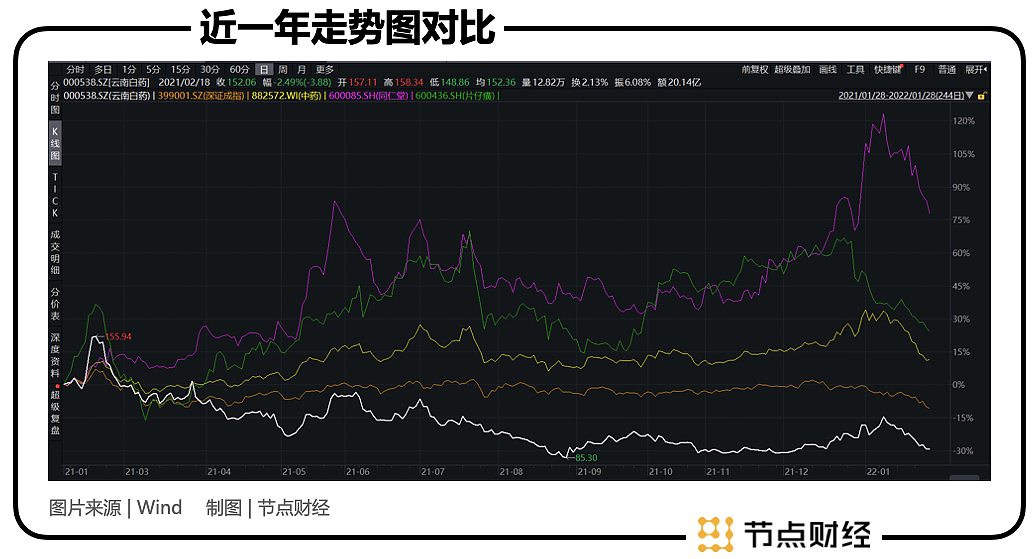

云南白药近一年(2021/1/28-2022/1/28)从128+跌至90+,跌幅近30%,而与此形成鲜明对比的是,中药板块录得较大涨幅,中药指数+11%,同仁堂涨幅+22%,片仔癀24%+,大盘指数即便表现不佳也强于云南白药,深成指-10%。

即便在中药板块大幅上涨的几个月,作为中药龙头的云南白药涨幅才将将达到行业均值23%上下,而同为中药龙头的同仁堂涨幅则达到70%上下。

你是否有些小疑问——“中药一哥”、专治跌打损伤、内脏出血的云南白药怎么不“止血”了?

01 “白药”怎么不灵了?

虽然云南白药跌了一年,当前的市盈率(TTM)仍为31.18,这是什么水平呢?纵看很高,无论是十年、五年、三年、还是一年,当前估值水平都位于历史70分位左右。股价跌了30%,但是市盈率反倒涨上来了,说明什么呢?——净利润掉的不是一丁半点。

财报显示云南白药前三季度净利润只有24.5亿元。纵向看,盈利能力大幅下降。营业收入增长率虽然不高,贵在稳步增长,2021Q3甚至较以往增幅更大。但利润数据太过难看,17、18年增速缓慢,19、20年增速加快,然而21Q3急转直下。

究其原因,都是投资惹的祸,彼时蜜糖,此刻砒霜。财报显示前三季度交易性金融资产、负债、可供出售金融资产投资相关赔了11亿+,公允价值变动收益 -15.54亿,较之去年同期 5.24亿,赔了396.58%。

抛开投资不提,我们注意其扣非净利同比也是下降的,也就说就算投资没赔钱,净利润也是下降的,这似乎不是个好现象。拆解其利润,几个比较大头的部分是营业收入增加44.31亿,营业成本增加了35.65亿,管理费用多了近7亿。去年原材料价格飞涨,其他行业成本也均有所增加,可以理解;管理费用不知何故多了7个亿,本期多支付上年末应付薪酬4.6个亿左右,虽不光含管理费用,但可估计这七个亿有一大部分管理人员薪酬。

除今年外,其销售净利率略有增长趋势;销售毛利率相对稳定但不高;销售费用率逐年下降,可见市场相对稳定;管理费用率有上升趋势;研发费用率略有上升趋势,但影响甚微;财务费用率呈下降趋势,可见没有资金压力,可能也没有扩张需求。

纵向而言,除了些非经常性损益外,云南白药盈利能力比较稳定,但成长性不足,市场占有比较稳定,也没多大扩张意愿。

横向而言,云南白药盈利能力略好于行业中等水平,但销售毛利率显著的低于中药中等水平;另外与同属龙头的同仁堂及片仔癀相比也不甚乐观,除了ROE14.52%好于同仁堂外,销售毛利率与营业利润率均显著低于两家企业,龙头对比,反倒显得片仔癀是一门更好的生意。

进一步,我们引入西药数据来对比,较于行业中等水平,中西药出入不大。虽然是不同的路子,但得出了相近的生意结果;另中西药毛利率都很高,但中药毛利率还是更优于西药,在一定程度上反映了中药的护城河。

就西药龙头恒瑞医药而言,则同云南白药大相径庭。恒瑞医药几个指标都显著好于西药中等水平,无论从哪个指标看,放在各行各业,都可圈可点;而与此同时,云南白药相较于行业中等水平的优势则显得疲软,除了ROE可以看出其品牌护城河还在之外,其他数据则不值一提。

故而纵横相看,云南白药都显得成长性不足,缺乏动能。抛开投资赚了赔了,单看业务数据,也就将将守住一个“稳”。有专利秘方在手,像可口可乐一样,守着最好的商业模式,一直繁衍下去,安享增长的利润,似乎不错。但医药行业是高速增长的行业,中药也才刚刚觉醒焕发新的生机。作为中药龙头,难道没有乘风而上的野心吗?好像也不尽然。

02 炒股带偏,初心还在否?

“白药混改”名气不小,没有野心,何以混改?

云南白药当时即意识到,业绩增长乏力,第二市场渐趋饱和,制度面临改革。想要寻求新的增长空间。“白药维持现状五六年没问题,但要想有竞争力,必须拥抱科技。今天的传统中医药在市场中本来就比较弱势,不仅医保以西药为主,化学药、生物药的冲击也非常强。没有刚需支撑,没有创新,就没有未来。”可以说认识得很深刻。

但事实情况是什么呢?看纵向、看相对值:2018~2021年研发费用率(占销售收入)分别为0.41%、0.59%、0.55%、0.69%,混改前后对研发的重视并没有显著的变化,研发费用占比依然非常微弱。

早年间云南白药便明确了未来的业务战略。王明辉表示“如果说过去的云南白药是一家工业制造型企业,未来我们一定是一家专业的医疗解决服务商”。这个战略谁看了不说一声好,符合时代潮流、也符合未来的大消费需求,定制化、变商品为服务,积极发展中药周边。

但事实是意识到了“从全球范围内整合医疗资源的能力到进行整体产品营销再到建立科研高地”任重而道远,但投入非常有限、边际变化非常模糊、战略的执行动作有限。

混改之后,云南白药似乎从此走上了一条热衷于炒股投资的路。2020年买入贵州茅台、恒瑞医药、腾讯控股等收益颇丰,但2021年便跟随资本市场遭遇了滑铁卢。其投资赚不赚钱倒是其次,关键是带偏了云南白药的方向,对云南白药切实的进阶没多大益处。

对此云南白药作出表态,在原有的风险控制措施基础上,严格控制二级市场投资规模,2022年,在董事会审批的额度范围内,公司将逐步减仓,不继续增持。”

03 白药还有戏吗?

浪子回头金不换、何况云南白药还是个有着优良基因的“贵公子”。这要从两个方面来讲,“出身名门+嫡子”。也就是支撑云南白药重要的两块:中医药的行业空间+云南白药的品牌护城河。

(1)中医药的行业空间

中药的重要性不多说,行业空间还从哪看?中医药是中国文化,文化自信是国产替代和国潮崛起背后的精神支柱。中医药作为中国文化的重要组成部分,我们看到国家也在出台各种政策力保中医药特色发展、传承创新;也有越来越多的中药被纳入集采。国家扶持、政策环境优越这很重要。

中药行业同属医药板块,自是有相近的特性。而且人口老龄化已经到来,人们对医药的需求只能增不能减,市场空间是递增的。

另就中医药的特殊性质,其著作是普通老百姓可以拜读与学习的,其受众范围更广,大众可以强参与,体验感十足,比如针灸、艾灸、养生知识、药膳、通经络等等都可实现自我精进;而西医药大众的参与感很弱,最大的参与环节大概就是被救助,你不能期待一个普通人自己玩临床医学吧,体验感很差。这个部分的未来可发展空间不容小觑。

2016年以后,中药CPI上涨较西药及医疗服务更为明显,在一定程度上也反映出中药行业相对景气度的变化。

(2)品牌护城河

云南白药的品牌护城河我们从几个角度来讲:品牌文化心智占领+国家绝密的唯一性+上下游议价能力。

云南白药是中华老字号,百年历史传承,有心智占领的奇效,信任关系的建立成本极低,自带品牌力与流量,可以说是赢在了起跑线上。

中药的战略高地更为关键的是,一种中国文化,文化是精神纽带,甚至是凌驾于政治、经济等之上的,而中华老字号也是一种中国文化体现之一,所以我们可以说云南白药的品牌力是具有文化底蕴,是许多品牌所不可比拟的。

这种文化依赖,品牌信赖,不仅是针对其传承的已有的产品上,对其品类扩张,横向赛道扩张也有事半功倍的效果。

定性部分说完了,下面我们从数据出发比较其同其他中药龙头的上下游议价能力,这也是其相对品牌力的一种体现。

从数据上看,云南白药的品牌力尚在,但云南白药的上下游议价能力有所退化。其资金占用天数虽然一直为正,但下降明显,应收账款周转天数不断增加,而应付账款周转天数则有减少倾向。其营运能力的小幅提升,主要得益于其存货管理能力提升,而非资金占用能力。

而横向来看,其上下游议价能力虽然强于片仔癀,但似乎较三百多年历史的同仁堂相差较大,另外其营运能力显著好于其他龙头,也是得益于存货周转快,但这一部分应该也受到了其他品类的影响。所以我们看问题要综合看。

04 第三增长曲线何时开启?

为什么讲第三增长曲线呢?因为云南白药的第二增长曲线早已开启,并且已经再次增长乏力了。而云南白药的第二增长曲线就是在这位董事长王明辉带领下走出的。最早的云南白药产品单一,仅有胶囊、散剂等系列产品,发展遇瓶颈,而王明辉的到来,在对公司人才、体制进行改革的同时,推出了“两翼产品”——白药创可贴、云南白药牙膏、药妆等,才使得云南白药彻底走出了困局,销售规模腾飞,从1999~2005年,销售规模翻了88倍至200亿,成果斐然。

如今云南白药瓶颈再现,站在这里的还是曾经带领云南白药二次腾飞的王明辉,而且他是有意识的,也是有主观动作去改变现状的。其战略定位从产品-服务是符合大消费趋势的,其品类扩张也是符合路径的。虽然现在竞争激烈,成效不佳,但似乎有理由相信,从炒股路上收回精力的云南白药是可以在王明辉的带领下开启第三增长曲线的。

我们针对云南白药现阶段发展提炼一些重点信息,具体的产品、渠道不做展开。

1、主要产品如云南白药膏、云南白药气雾剂、云南白药创可贴、云南白药牙膏已成为国内细分市场头名。

2、2005年推出“稳中央、突两翼”产品战略,2010年开始实施“新白药、大健康”产业战略。

3、产品立体化、产业跨界化、消费多元化的布局,涵盖中成药、化药、医疗器械、健康个护产品、中药养生类产品等多个品类的产品族群。

4、战略投资,围绕骨伤科、口腔护理、肌肤管理等赛道,稳步落地。

云南白药产品网络

我看到的是,云南白药在产品、渠道方面做得很多,这方面更多是存量市场的博弈,可开发空间有限,我们也没有看到云南白药再现爆品;那剩余的在业态方面,云南白药也表明在打造大健康医药生态,这个方面前景广阔,但收效还不明显。

财报显示“自2021年5月12日开始,陆续在“白药生活+”自营线下门店,电商,合作渠道云南白药大药房全面落地,开启了“白药生活+”从出售“产品”向提供“产品+服务”转变,从关注用户“即时转化”向为用户提供“长期价值”方向的进化之路。

方向是好的,我们期待其成效。

从定性分析的角度讲,云南白药还大有空间;问题出在定量分析上,其财务数据有些疲软。但云南白药的优秀基因,还是能够给到投资者的信心去改变的。云南白药还灵不灵,还需要“白药们”继续打开思路,在未来让大家看到云南白药第三增长曲线的边际变化。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文来自微信公众号“节点财经”(ID:jiedian2018),作者:零度,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64