个人理财指南:把自己当作钱的老板(上)

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:谈到理财,你可以从互联网上搜索到许多经验之谈。这篇文章,原标题是Personal Finance Guide: Manage Your Money Like A Boss,作者Darius Foroux在文中提出了一个比较新奇的观点,把自己当成钱的老板,从而更好地做好个人理财。这是文章的上篇,主要简述的是个人理财的概念、四个不同阶段,以及设立银行账户有关的策略。

图片来源:Darius Foroux

我以前在管理金钱方面可谓非常糟糕。直到我快到30岁时,我才开始使用储蓄账户。当然,在那之前,我也有过储蓄账户,但我基本上把所有的现金都放在我的支票账户里。

译者注:在美国的银行设立的账户,储蓄账户相当于活期存款账户,有一定的利息,不能直接用于刷卡等消费;支票账户主要用于日常ATM或银行柜台取现、购物刷卡及网上支付等功能,支票账户的钱是无利息的。

这可以说是破产的最佳策略。你要么把钱花在不值得的方面,要么就被比特币等投机性投资所吸引。

如果你面对各种乱七八糟的财务建议而抓狂的话,不妨认真阅读一下这篇文章。

这篇文章的目的,是为了帮助你更好地做好个人理财。我将在文中跟大家分享一些久经证实的策略与方法,它们不仅可以帮助人们更好地管理个人钱财,而且还能帮助他们创造更多的财富。

什么是个人理财?

简言之,个人理财就是管理个人金钱的活动。它关系到你花多少钱、存多少钱、欠多少钱,以及投资多少钱。

你管理金钱的方式,取决于许多不同的因素。年龄、教育背景、抱负、家庭背景、居住国等等,都在个人理财策略中发挥着一定的作用。

虽然后文中将跟大家分享许多关于如何制定策略的方法,但你必须始终根据个人实际情况来做出最终决定。所以,从这一点来说,我们也不难理解为什么会称之为“个人理财”。

对于一个21岁的年轻人而言,他眼中的股市可能就跟赌场一样。因此,相比于他父亲而言,在他身上有效的方法可能对他父亲而言显然是行不通的。我之所以提及这一点,是因为我们中的许多人都会将个人财务状况与他人作比较。

你唯一应该参照的就是你本人。别人如何管理他们的金钱没有任何参考意义。

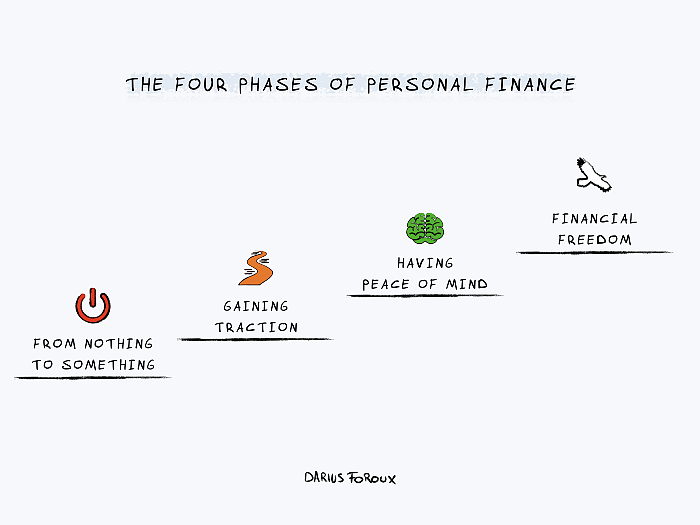

个人理财的四个阶段

就个人理财而言,我们可以将其分为四个阶段。了解你现在所处的阶段位置是非常有必要的,因为每个阶段都需要采用不同的理财策略。

图片来源:Darius Foroux

第一阶段:从无到有

这个阶段是你靠着固定工资而维持生活的阶段,这个阶段的你,也没有任何储蓄。当我处于这个阶段的时候,我会不惜一切代价来节省至少能维持一个月生活的开支。我会拼命地工作更多的时间,从而能尽可能地储蓄更多的钱。

当你处于这一阶段时,你的重点就是给自己建立一个小金库,能够让自己应对各种突发事件。总之,你就应该尽可能地储蓄更多的钱。

当你处于这个阶段时,表现得吝啬一点也没有关系。当你以后回过头来看的时候,你会感谢自己的。

第二阶段:越来越好

当你储蓄到能够维持至少一个月开支的时候,你就不再会因为各种继续支付的账单而发愁了。但这仅仅是一个开始。

当你积攒了至少一个月开支后,你接下来的目标,就应该是积攒至少能维持六个月的开支。

在此期间,你可以更加地放松,在必要的时候也可以为自己花一点钱。无论如何,这一阶段你应该至少拿出30%的收入用于储蓄,能够快速筑起自己的“金库堡垒”也是非常重要的。

第三阶段:平静对待

在你积攒至少能维持六个月的开支后,接下来你就应该把这笔资金放入自己的储蓄账户,原则上不去碰这笔钱。从这个阶段开始,你所有的储蓄都应该是为了投资。

值得注意的是,在没有攒够能维持六个月的开支之前,你不需要考虑将自己的钱用于投资。

慢慢地涉足一些投资(后文中将详细介绍)。这一阶段是确保自己在财务上不产生亏损。当你直观地感受到每个月在财务方面的净增长时,你就已经踏上了通往更多财务自由的道路上。

第四阶段:财务自由

在这个阶段,你有足够的现金和投资来支付日常生活开支。在起初的时候,如果你是从一无所有到有所成就的话,那你就可以实现巨大的飞跃。大多数人在舒适的时候会选择接受现状,当然,处于这一阶段时的确是有优势的。

你有足够的钱去购买各种小东西,或者外出度假。但你仍然需要工作。在这个阶段,你不需要做所有的事情。

我们都想达到这一阶段,实现财务自由。但如果你目前只是处于前三个阶段的话,你的重点就应该放在夯实个人财务基础这一方面。

很多时候,我们对个人理财都很着迷。我们每天都会阅读有关理财的内容,每天都会多次查看自己的支出情况,并且还可能会因为在某个方面耗费大笔资金而抓狂。

这只能意味着,金钱比你想象的更能控制你的生活。我想,这可能是你最不想看到的结局。

储蓄更多金钱的三个账户策略

图片来源:Darius Foroux

我有三个银行账户。你可能会问,为什么不是一个?当你用一个账户来处理所有事情时,你很难掌握自己的财务状况。如果无法掌握自己的财务状况,就很难储蓄和投资。

因此,我才主张设立三个银行账户。它能够让我的财务状况更加系统化。具体而言,我的三个银行账户区别如下:

1. 常规支票账户

我的原则是,至少在支票账户中保留800美元的资金。当然,你希望在支票账户中预留的资金金额,应该取决于你的个人实际情况。我通常用这个账户来支付杂货以及小项消费,这是我使用支票账户的全部用途。

因此,我很难通过支票账户去完成大额采购。每当我想购买超过几百美元的东西时,我都需要从我的储蓄账户中转钱出来。于是,我就会对自己说,“这钱不值得花。”通过这种方法,我就能防止自己购买各种实际上没用的东西。

2. 固定费用账户

对于日常固定开支,我单独开设了一个银行账户,并始终确保该账户中存有能让我支付六个月贷款和账单的资金。

除此之外,这个账户没有其他任何用途。这也能让我清楚地了解到自己的生活成本是多少。

大多数银行允许你开设多个账户,也不需要额外费用。你不需要用它来进行线下交易,你甚至可以设置自动扣款,这样你就不必担心手动付款了。

3. 储蓄账户

我开启了一项自动转账功能,每个月定期向我的储蓄账户汇入一笔固定金额。这样一来,我每个月都会存入相同金额的一笔钱。

如果你坚持履行自己的理财原则,先支付固定费用,然后将现金汇入储蓄账户,那你就可以花掉支票账户中剩下的钱。

但事实上,大多数人的做法恰恰相反。他们会先花掉自己的收入,然后试图用剩下的钱支付各种账单。如果还有剩余,他们才考虑把这些钱存起来。

要想成为富人,你应该先储蓄,然后再花掉剩下的钱。

延伸阅读 |个人理财指南:把自己当作钱的老板(下)

译者:俊一

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64