年末汇市波澜不惊—G7汇率和贵金属周度观察

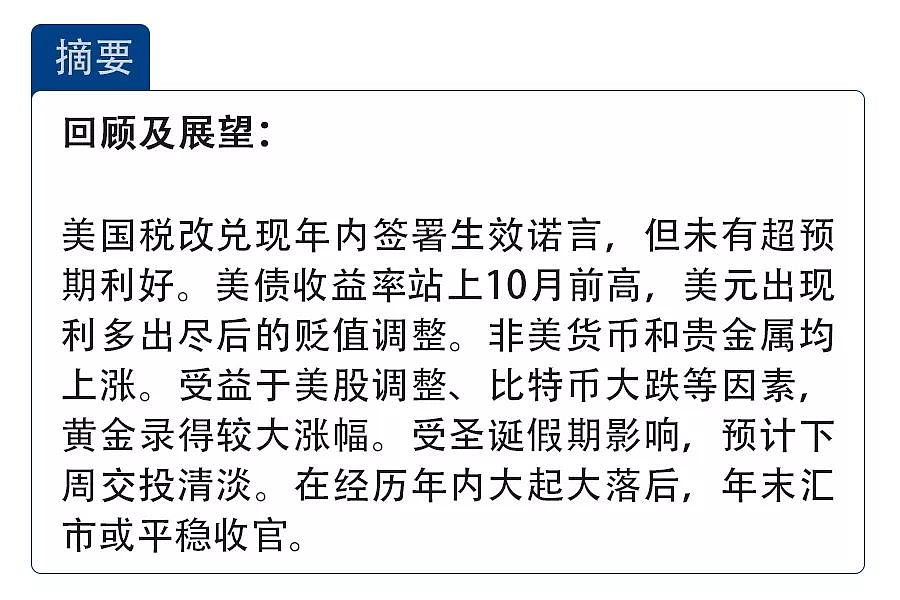

贵金属

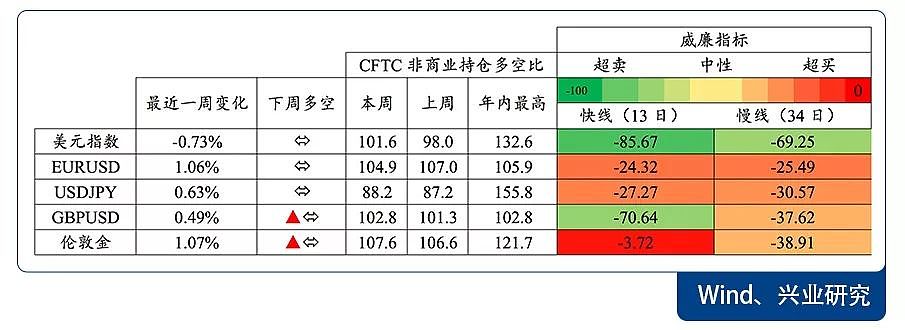

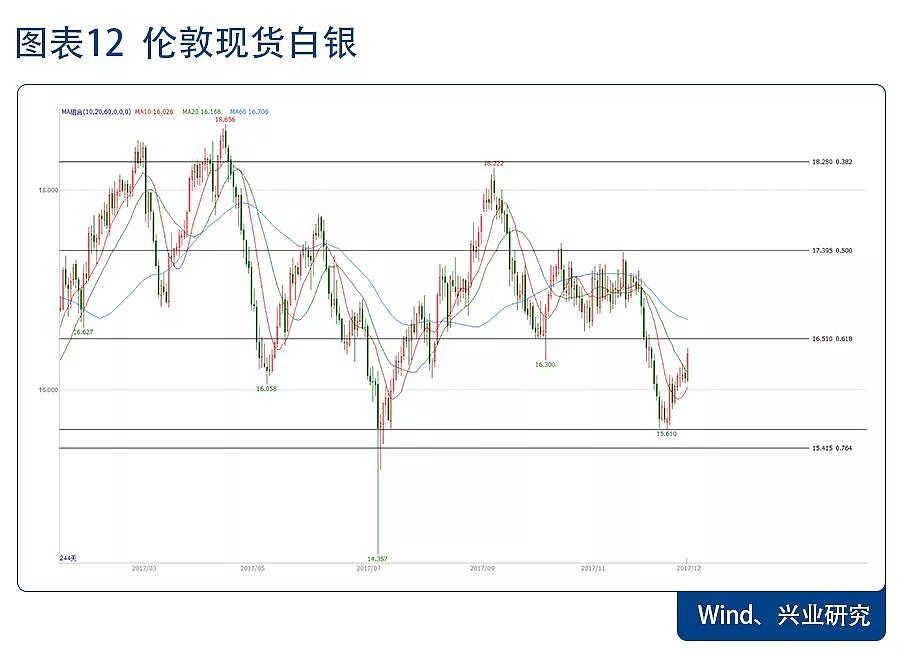

交易策略:预计下周市场较为清淡,贵金属前多继续持有。伦敦金面临60日均线考验,短线可能出现回调,关注1268至1270美元/盎司区间支撑,新多可在回调时见机入场。若能突破60日均线,上看1300美元/盎司,下方支撑1265美元/盎司料有较强支撑。伦敦银关注16.2美元/盎司支撑,更低支撑在16美元/盎司关口。上方60日均线16.7美元/盎司存在阻力。

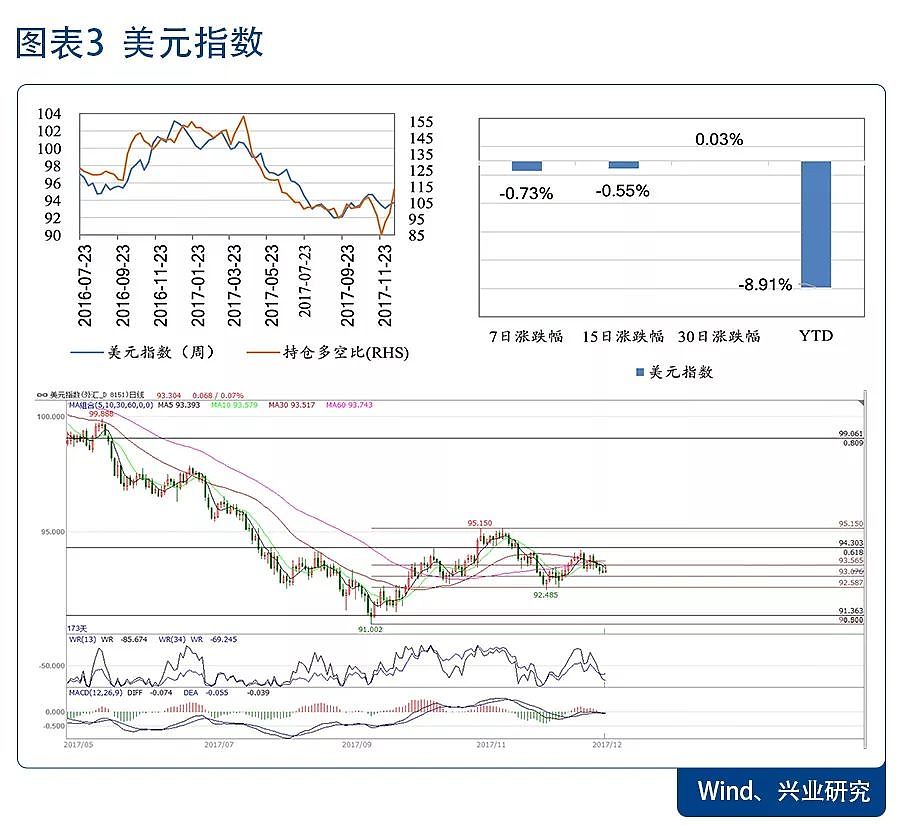

美元指数:税改利多出尽,美元陷入震荡

一周聚焦

特朗普税改年内签署生效:本周,美国税改立法火速收官:周二、周三两日,参众两院通过协调版税改议案;周五特朗普便签署法案生效,开启美国近三十年来最大规模减税行动。10年期美债收益率站上10月底的前高。对于美元而言,由于税改力度未超预期,短线美元面临利多出尽;中期看,税改可能会使得明年美联储3次加息落地,有助于美元阶段性升值;长期看,美国财政赤字恶化倾向于给予美元贬值压力。

政府债务上限问题短期无虞:周五,特朗普签署了政府短期融资议案,在2018年1月19日之前联邦政府都将获得持续融资。债务上限问题暂缓助力美债收益率站上前高。若特朗普尝试永久性废除债务上限的约束,则将给美元带来额外利好。

经济数据:美国第三季度GDP小幅下修,主要原因在于最主要的组成部分消费支出的贡献率从1.6%下调至1.49%。但经济增速仍连续两个季度保持在3%以上。受能源价格上涨、感恩节消费季的拉动,11月核心PCE符合预期,但不及美联储2%的政策目标。受特朗普税改预期的提振,11月耐用品订单环比增幅在上月触底后回升,但仍然不及市场预期。

下周关注

经济数据和事件:下周重要数据较少,关注11月成屋签约销售数据和12月谘商会消费者信心指数(周三)。

交易策略:年末收官恰逢圣诞假期,若无突发性因素,预计交投清淡,美元指数短线或窄幅震荡。10年期债收益率是否能站稳10月前高有待进一步确认。从技术分析上来看,上方93.56至60日均线间阻力明显,下方93的关口亦难以突破。

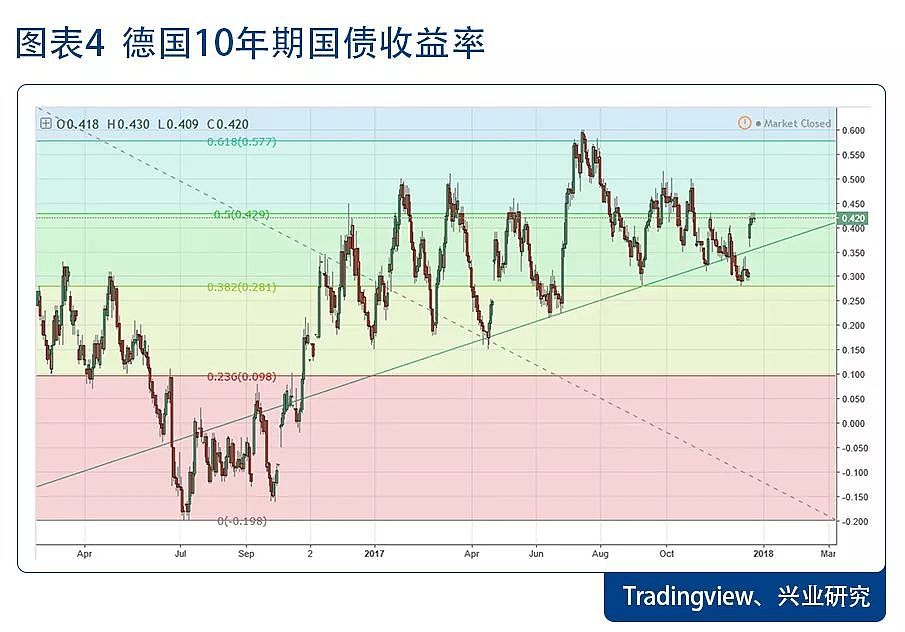

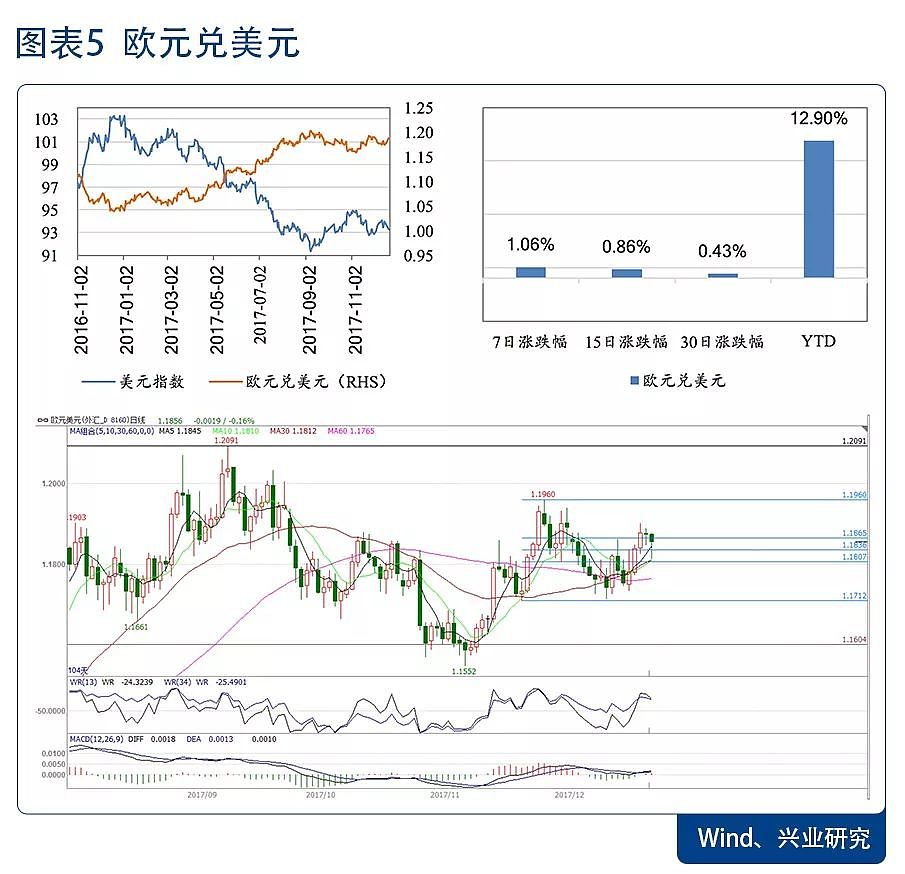

欧元:德债收益率大涨助力欧元升值

一周聚焦

加泰罗尼亚独立党派再占上风:本周,西班牙加泰罗尼亚地区议会选举中,由三个政党组成的独立派党团赢得绝对多数地位(135席中占据70席),而支持统一的中右翼政党公民党成为获得席位最多的单一政党(37个席位)。议会将在明年1月23日前成立,并于10日内设立区主席。独立派再次占上风增加了市场对西班牙政治风险的担忧,但从此前西班牙中央政府的强硬态度看,短期内独立风波对汇市造成的冲击有限。

经济数据:欧元区11月CPI保持稳定,同比增长1.50%,符合市场预期。由于内需强劲,欧元区第二大经济体法国第三季度GDP超预期小幅上修。

下周关注

经济数据和事件:下周欧元区重要数据和事件较少,关注德国12月CPI数据(周五)。

交易策略:下周重大事件和数据较少,鉴于60日均线走平以及德债收益率面临关键阻力位,欧元兑美元难以形成有效的区间突破。下方支撑1.180,如果跌破下方可能进一步测试60日均线。上方阻力在1.190至1.195之间。

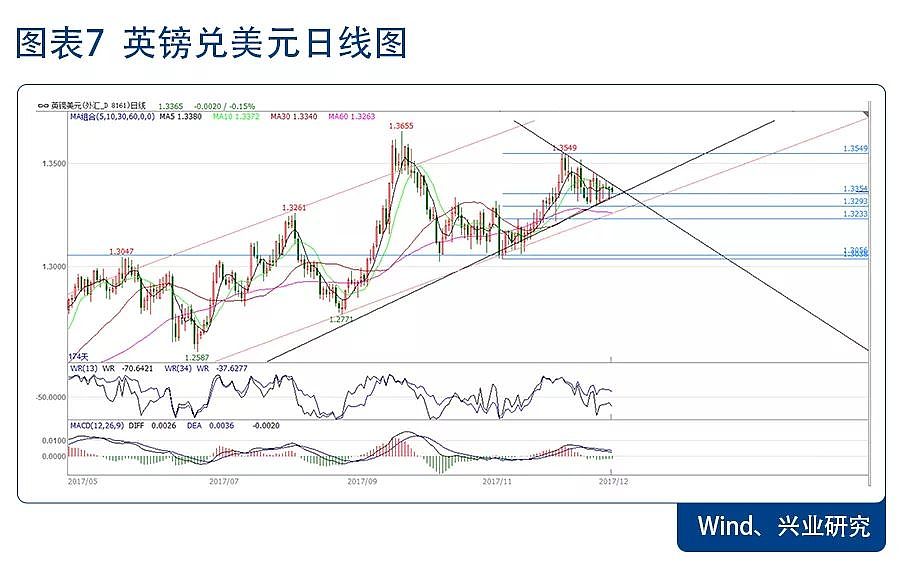

英镑:脱欧分歧施压英镑

一周聚焦

欧英就脱欧框架再现分歧:脱欧谈判进入第二阶段初期的“博弈”模式,欧盟和英国就脱欧后双方的关系模式出现分歧:英国希望在加拿大模式的基础上,额外获得金融通行证等资格。欧盟则对向英国开放涉及金融等行业的服务贸易领域持强硬态度。双方的意见不合一定程度上会给予英镑短线贬值压力。

经济数据:英国第三季度GDP同比增速小幅上修至1.70%,但是仍处于近四年半的低位。英国经济增长企稳,主要体现了企业投资的逐步回升,以及贸易状况的好转。但在脱欧谈判中贸易等关键议题取得进展前,经济持续上升的动力仍需进一步观察。

下周关注

经济数据和事件:下周英国无重要数据,但是仍应关注欧盟和英国关于后续谈判的言论。

交易策略:英镑兑美元短线迷失方向,陷入区间震荡,但走势逐渐收敛。周线图上,英镑兑美元上涨趋势未变;日线图上,收敛三角形进入突破的关键时期,等待市场做出方向选择。由于缺乏基本面“催化剂”,上方1.348附近的阻力明显。如果向下突破,下方1.32附近有较强支撑(60日均线,上升轨道下轨和重要回撤线交汇),企稳后可适当做多。

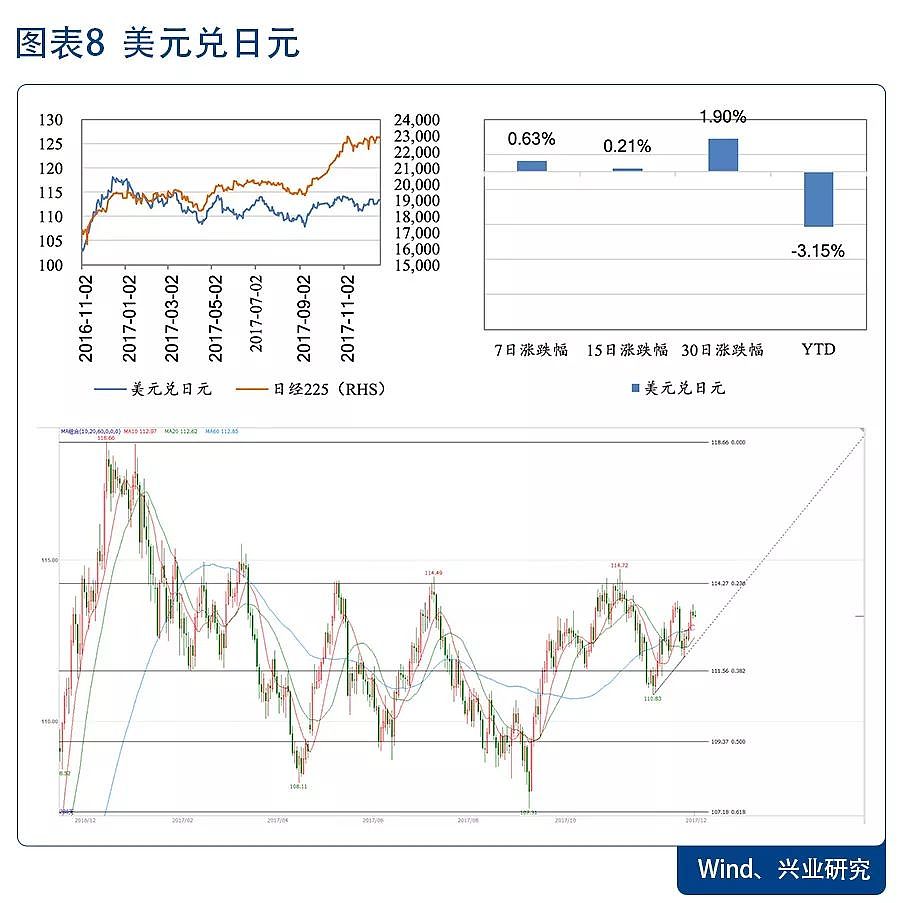

日元:

一周聚焦

日央行再放“鸽”:12月21日议息会议上,日央行如期维持长、短端政策目标利率及资产购买规模不变。唯一投反对票的委员片冈刚士表示,考虑到2019财年日本消费税上调、美国存在经济下行风险等对通胀施以会施更大压力,主张采取更为宽松的政策(更多购买国债)来促使核心通胀在2018财年达到2%目标。值得注意的是,日央行行长黑田在记者采访中就此前言论中提及的“利率反转”进行澄清:“利率反转的表述,并不意味着想要改变当前的货币政策;如果达成2%通胀目标的动能消退,将考虑进一步加大宽松政策”。“利率反转”是指货币刺激措施可能损害商业银行的盈利水平,从而降低其投放信贷的积极性。此番澄清再次强调日央行“鸽”派立场,引发日元相对美元贬值。

下周关注

经济数据和事件:下周关注日本11月CPI数据(周二)。

交易策略:本周特朗普税改通过推升10年期美债收益率,叠加日央行“鸽”派议息,共同施压日元贬值,符合我们的预期。下周关注10年期美债收益率能否站稳10月高点上方,美元兑日元在明显升值后有一定回调需求,但短期美元兑日元仍倾向于升值,下方支撑位113,上方阻力位114.3。

澳元:基本金属上涨助力澳元升值

一周聚焦

本周黑色系商品和铜维持涨势,在无重磅消息面的情况下,澳元受商品价格带动升值。

下周关注

经济数据与事件:下周澳大利亚无重大事件和数据,关注中国11月规模以上工业企业利润数据(周三)。

交易策略:下周基本面事件和数据较少,关注商品价格能否继续推动澳元走高。从技术面看,澳元兑美元自9月末以来首次向上突破60日均线,鉴于短期出现了超买情况,下周可能出现回踩60日均线的行情。上方阻力0.775,下方支撑在0.767附近。

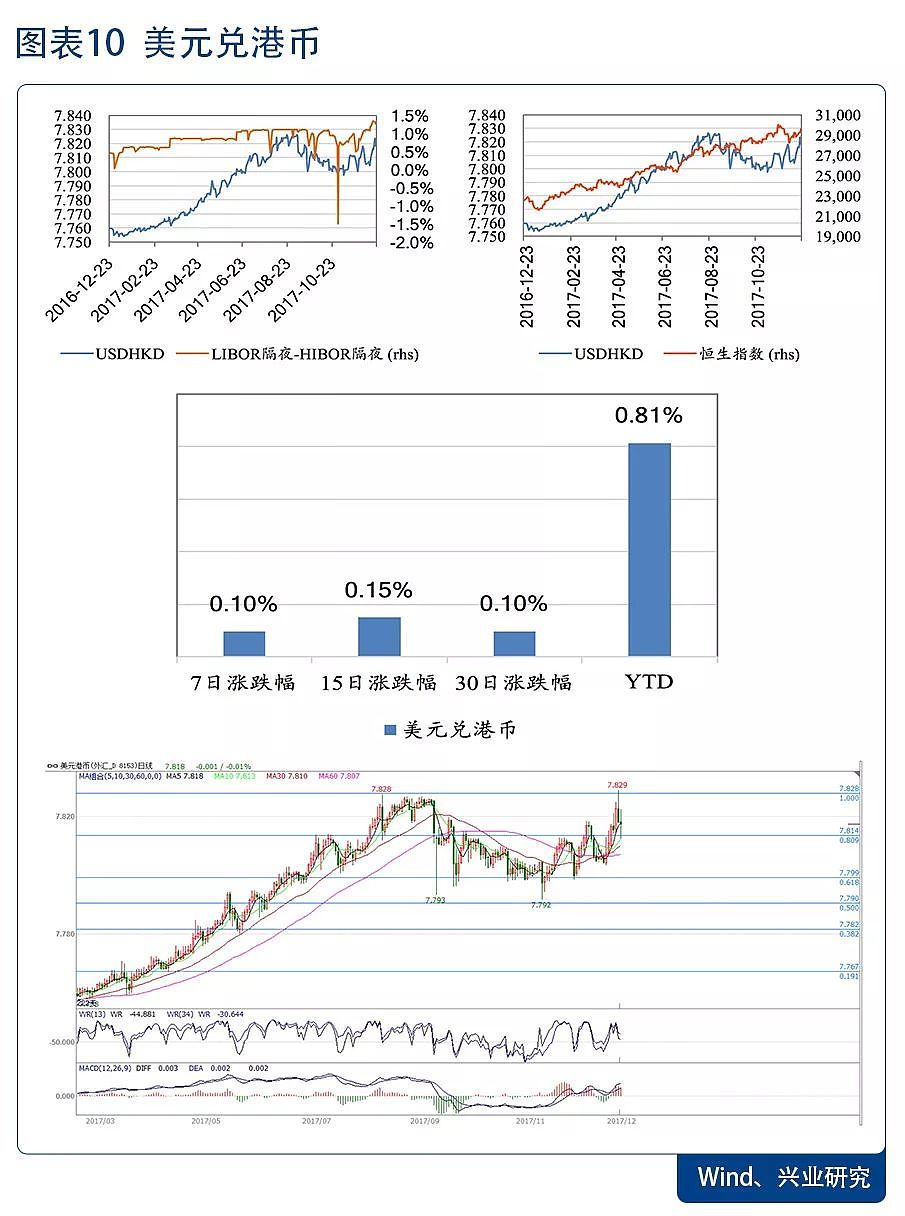

港币:息差创下新高,港币贬值

一周聚焦

本周隔夜LIBOR与HIBOR利差创下年内新高,超过130bp。主要原因在于内外两个方面:外部方面,LIBOR利率在美联储加息后中枢整体性上移;内部方面,海外和大陆流入香港市场的资金增加,港股上涨势头良好,银行间流动性充足,HIBOR利率下行。息差的扩大导致港币相对于美元大幅贬值,美元兑港币一度触及8月初创下的前高。

下周关注

交易策略:息差的扩大导致美元兑港币向上突破自9月初以来的震荡区间(7.80至7.82)。息差交易依旧是港币市场的核心逻辑,美联储加息冲击带来的美港息差压力会继续影响港币。但股市和金管局干预的风险会扼制港币贬值的幅度,美元兑港币的震荡区间将上移至7.814至7.830之间。另外值得警惕明年年初,春节将至可能带动港币需求上升,导致港币季节性反弹。

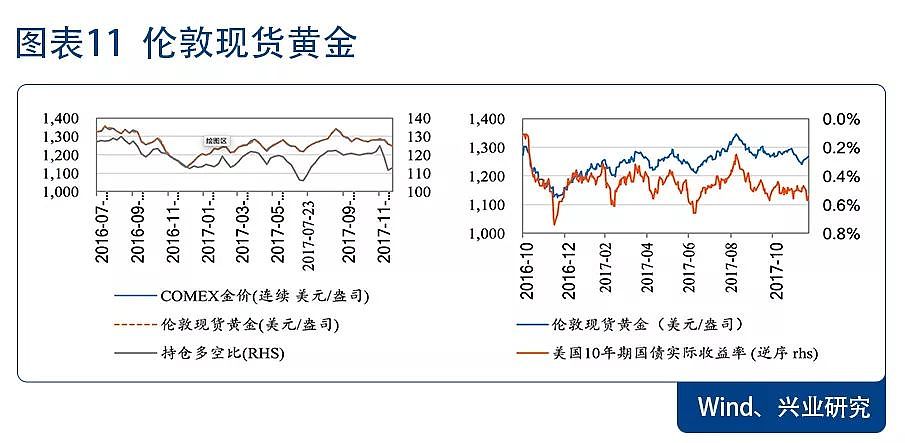

贵金属:强势上涨

一周聚焦

美元震荡,美债收益率走强:本周美元指数整体震荡下行,但10年期美债收益率站上10月前高。贵金属无视美债收益率走强,强势上涨,金价与美债实际收益率在本周出现背离。

避险情绪:美股本周再创历史新高位震荡,VIX指数一度跌至10%以下。市场担忧美股阶段性见顶和波动率反弹。比特币本周大跌30%,也在一定程度上激发了市场对于金融资产泡沫的恐慌情绪。西班牙加泰罗尼亚地区独立风波影响较为有限。

交易策略:(见前文)

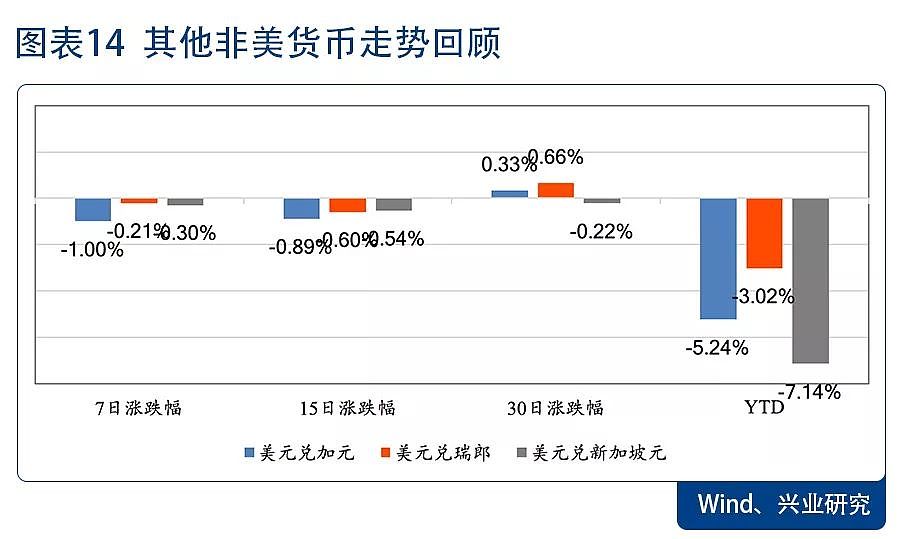

其他:加拿大通胀超预期

本周,加拿大11月CPI环比加速,同比达2.10%,超过市场预期和央行2%的目标。尽管加拿大10月GDP环比零增长,仍无法阻挡加元相对美元的上涨势头。市场对于加央行后续的货币政策收紧又有了新的期待。鉴于加拿大处于货币政策紧缩周期中,维持中长期做多加元的看法。但短期内由于特朗普税改以及此后大规模基建计划的推进对美元支撑明显,加元相对美元升值幅度有限,下方支撑1.267至1.272,如果突破,下方测试1.240至1.245之间的区域。

===推广===

通过一个交易账户,可投资:

· 近百种外汇货币对

· 热门商品

· 全球股指(包括 A50指数)

· 比特币

轻松进行风险对冲,助您实现全球资产配置。

点此立即进入交易市场

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64