繁荣25年的澳洲信贷市场恐放缓,四大银行如何逆风中生存?

点击上方可订阅哦!

作者:Iris Lin 林嘉尧

澳财网金融分析师

iris.l@bmyg.com.au

近期,澳大利亚四大银行先后公布了2017财年的业绩更新报告。大型银行巨头们今年综合利润刷新纪录,总体录得315亿澳元,同比增长了6.3%。尽管利润结果喜人,但大部分盈利增幅并非来源于费用和利息收入的上升。持续的政策压力和行业增长疲软也迫使四大银行不得不通过裁员等方式削减支出,以维持盈利能力。

四大银行利润比较 (来源:四大行财报)

收入增长严重依托房贷

四家银行合并现金收入达到有史以来最高位,同比增长19亿澳元。合并股本回报率(ROE)也远远高于资本成本(Cost of Capital),超出市场预期。整个银行业的股本回报率水平在过去两年内保持稳定。

即便四大银行利润增长显著,但从银行公布的财报细看,盈利增长主要是由贷款增长和呆坏账减少所拉动的。两大项目的变化占据税前利润增长的三分之一以上。

过去一年,澳洲本土信贷需求尤其是房贷需求不断增长,银行对贷款利率进行重新定价,从中获益不少,贷款净利息收入增长0.05%。但与此同时,净利息率也受到整个金融市场的低利率和其他市场因素的影响,直接抵消了净息差在贷款业务上的增长。银行整体净利息收入仅仅上升了1.7%至613亿澳元,处于近10年来较低水平。

合并非利息收入录得9.34亿澳元,增长4%,主要得益于银行业上半年较强劲的业绩表现,包括信贷息差收紧导致的估值变化和其他一次性项目的调整。但具体到各个银行,会因业务战略调整方案不同而有所差异。但由于非利息收入在四大银行总收入中所占权重并不大,对银行业发展状况的评判并不占过多影响。

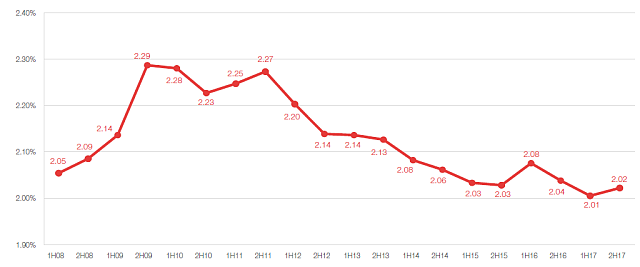

四大银行合并净息差(NIMs)变化

(来源:PwC)

作为利息收入的主要来源,住房信贷的增长和澳大利亚整个房地产市场可谓是“唇寒齿亡”的关系。但已有监管机构明确表示,希望遏制澳洲过高的家庭负债水平,并进而控制疯涨的房价。

从近期地产研究机构CoreLogic统计数据来看,包括悉尼和墨尔本在内的主要首府城市房地产市场已出现明显放缓迹象。以悉尼为例,上周房屋拍卖清盘率更是跌至64.9%。有报告预测,未来三年内,澳洲东海岸主要城市的房价将会整体下跌4%-7%。楼市逐渐步向疲软,再加上各大银行响应监管方的调控政策出台,都将进一步影响房地产投资的需求。信贷增长的即将放缓,对经历了25年房贷繁荣的澳洲银行业来说,将会是一次重大的挑战。

资产质量转好,呆坏账回到历史低位

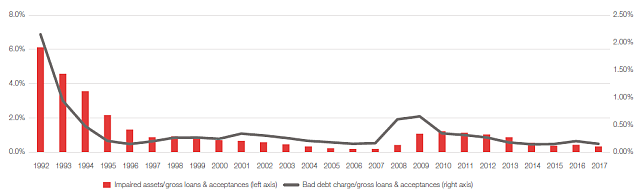

令人欣慰的是,四大银行的资本质量有所转好,合并呆坏账成本(B&DD)从去年的52亿澳元大幅下降23%至40亿。主要由于机构和公司投资组合的损失和准备金计提减少,基础投资组合表现良好。

其中,坏账费用占贷款总额比例下降至0.15%,回到2014年历史低点,远低于近10年0.3%的平均水平。资产减值占比也缩减了10个点至0.34%,低于去年同期的0.44%,录得2009年以来最低数值。而逾期90天的不良贷款一直维持在0.44%的占比。

这一趋势表明贷款人正在处理债务问题,但同时也凸显了四大银行未来增长放缓的信号:当呆坏账恢复到正常水平不再下降时,银行会面临更加严重的收益紧缩问题。富豪基金管理公司投资经理Omkar Joshi表示,自全球金融危机以来,恶化的呆坏账比例让不少银行搭上了利润增长的“顺风车”。但现在看来,随着信用质量呈现“良性”变化,呆坏账再次急剧上升的可能性不大可能,大型银行日后的利润增长只能单纯依靠收入提高了。

四大银行资本减值和呆坏账成本变化

(来源:PwC)

精简运营,抵抗潜在“逆风”

考虑到工资增长之后和就业不足等问题,尽管澳大利亚经济正在慢慢复苏,但在较长一段时期内,经济上实现持续上升可能性并不大。因此,四大银行在本财年内集中在运营策略调整上,简化经营流程并降低成本开销。

四大银行总营业支出与去年相比几乎保持不变,录得373亿澳元。银行能够在较为有限的增长环境中仍保持成本增长低于收入增长实属不易。整体来看,银行成本缩减主要体现在人工成本的降低和技术投资的增加。以国民银行NAB为例,该行在17财年财报中表明未来三年内将裁员6000人,并增加15亿澳元投资,重点投入到人工智能中,精简岗位结构。

安永分析师表示,银行之间的激烈竞争不可能使他们在定价上获得任何优势,且监管机构的政策监督也会间接限制银行的获利能力。若要在银行业加强竞争优势,各大银行都必须努力变得更简洁,更深层,更人工智能化。事实上,四大银行也正朝这个方向迈步。

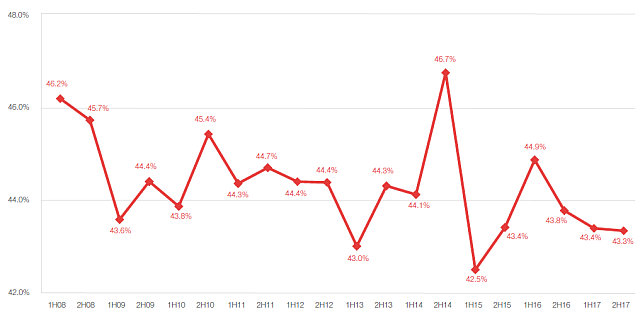

四大银行成本收入比变活

(来源:PwC)

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

推荐阅读(点击图片查看)

长按二维码

关注我们

电话:

1300 22 66 66

地址:

Level 4, 342-348 Flinders St Melbourne VIC

转载及合作事宜,请联系

info@bmyg.com.au

点击“”查看更多内容

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64