借趣店的钱不还就当福利送了 罗敏这么说犯了哪些禁忌?

最怕空气突然安静,最怕老板突然的回应

昨日晚间,刚刚上市的趣店CEO 罗敏接受科技媒体人程苓峰采访,回应了关于趣店的校园贷、催债、高利贷、与支付宝的关系、风控等多个问题。可是这个回应反而引发了更大的质疑声浪。很多人戏称,这是比之前质疑影响还大的回应。

以校园贷起家的趣店成立于2014年4月,其前身是“趣分期”,主要经营校园分期业务。此前校园贷的乱象引发监管关注,并禁止网贷平台从事校园贷业务。趣店也在2016年退出校园贷业务。目前主要业务为“现金贷”和消费分期贷款。所谓现金贷是互联网金融中的一种小额现金贷款,类似于借呗、微粒贷等。其特点是贷款审批快、放款快,期限短、利率高,覆盖的人群主要是银行等传统金融机构没有触及的人群,现金贷通常不询问用户借款资金的用途,也不会对。消费分期则类似于花呗,京东白条,是基于具体的消费场景分期付款,如教育、医疗、买手机等。对于现金贷这项业务,业内普遍认为这是一种互联网次级贷款/(高利息小额借贷贷)生意,收割的是一群消费水平超出了消费能力的低收入群体,是一种高违约风险的产品。但即便如此,趣店仍能在半年内实现净利润同比8倍的增长速度。其秘诀在于,这种信贷产品暗藏玄机,有三个方式应对高违约的情况:

1.利用高利率覆盖高违约风险。这种高利率通常以各种名目收取(如手续费、管理费、服务费等),业内人士透露,这个行业普遍的坏账率在20%以上,但依然暴利,某家知名的大型平台,最开始的坏账率接近50%,但是每个月还可以挣3千万。2.逾期费。借款人一旦发生逾期,平台将收取高额罚金。利滚利,最终要付出的利息甚至是本金的好几倍。3.反复借贷。由于用户偏向低收入群体,这些人自控能力差,容易出现反复借贷的死循环中,不停地拆了东墙补西墙,部分产品续贷的峰值竟达到74%。最终接盘的是父母或者其他至亲之人。

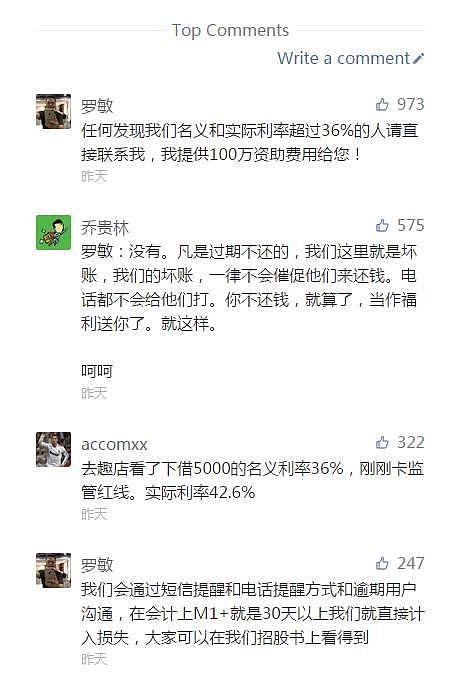

几乎所有的现金贷平台都是这种刀口舔血模式。即便是很多P2P平台,利率超过36%的情况也是比比皆是。而在回应中,罗敏则矢口否认平台的高利率。罗敏表示,“我们的年化利率从0到36%。36%是一道红线。我们要做长久的事业,我才34岁,还有很长的路,不会跟自己过不去。”为了表明趣店的年化利率没有超过国家对民间借贷36%利率的红线,罗敏还发狠话表示,“任何发现我们名义和实际利率超过36%的人请直接联系我,我提供100万资助费用给您!”然而,在文末的留言中就有网友表示,“去趣店看了下借5000的名义利率36%,刚刚卡监管红线,实际利率42.6%。”

此外,在趣店的招股书中,趣店承认2016年的交易当中,大约59.5%的交易的年化收益率高出上限。如果严格按照36%的上限执行,公司营收大约将会减少3.07亿元,这几乎占到了2016年总营收的21%。

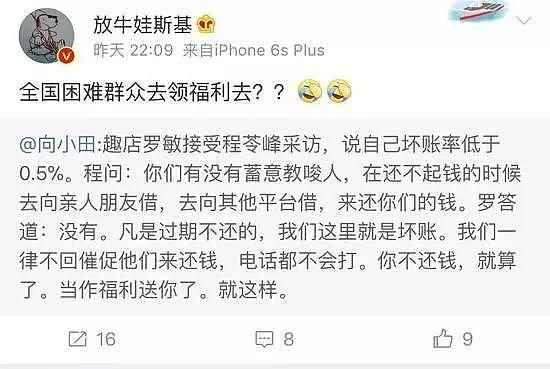

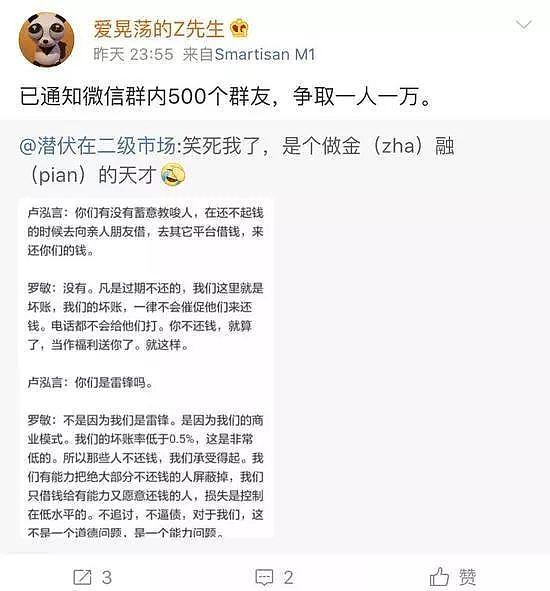

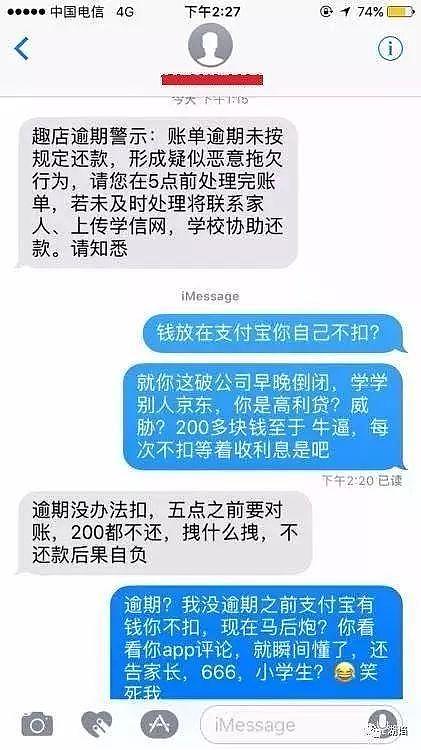

针对逾期的问题,罗敏在回应中表示,“凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。”罗敏进一步表示,我们的坏账率低于0.5%,所以那些人不还钱,我们承受得起。不追讨,不逼债,对于我们,这是一个能力问题。不过,关于“不催收”的言论引发更大的质疑。网友调侃称,“全国困难群众去领福利去?”“已通知群内500个群友,争取一人一万。”

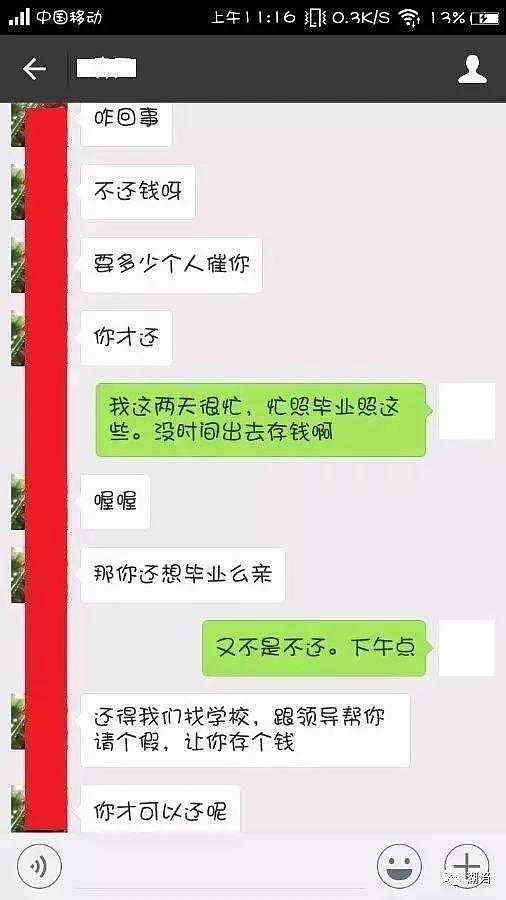

不用多说,所谓的不催收其实是罗敏吹牛。网友发的截图显示,趣店是有催收机制的,而且员工在追债时态度并不像罗敏说的“不追讨,不逼债”,具体手段包括电话频繁通知学校、父母、配偶等,甚至还有威胁起诉等。

其实,谁都知道现金贷是个什么东西,关于道德层面的质疑对趣店来说并不是最致命的,投资者看的是业绩增长,只要趣店的发展前景足够好,质疑会平息。可是,趣店的前景确实存在疑问,最致命的是监管。一方面,趣店主要以机构资金为主,银行、信托、消费金融公司等持牌机构为其业务提供了主要的资金。罗敏也透露“我们借出去的钱90%是别人的钱,其中40%是各家银行的钱。”不过,今年7月,媒体曝出一份《关于联合贷款模式征求意见的通知》,该通知中提到:“贷款人开展联合贷款,应具备1年以上互联网贷款的运营管理经验。”此外,“贷款人应将联合贷款的合作机构限定于经银监会批准设立,持有金融牌照并获准经营贷款业务的银行业金融机构。”也就是说,这种联合贷款的模式有明显收缩的趋势。记得今年3月,有家助贷机构的放款被银行掐死,借款人空有借款额度,一分钱都借不出来。

另一方面,监管是否会出手整治现金贷仍然存在变数。今年4月10日,中国银监会下发《关于银行业风险防控工作的指导意见》,其中第二十九条明确提到:做好“现金贷”业务活动的清理整顿工作。各地也开始出手整治现金贷。据澎湃新闻此前报道,东部直辖市互金企业扎堆的区县金融办已经召集互联网金融企业,令其整顿年化利息超过36%的贷款业务。还有消息说,在今年大会开完,对于金融的监管将更加严厉,这也给趣店等许多平台的未来带来很大的不确定性。

所以在这种情况下,再来审视一下罗敏的回应,趣店在这次公关活动中犯了诸多禁忌:1.时机不对。公司刚刚上市,一切风吹草动都跟股价挂钩,这时候要韬光养晦,没必要跟舆论过分争辩。而趣店又是发律师函,又是CEO出面回应的,明显对公司不利。其实,面对这些质疑声,最好是装死不说话,等下个月拍拍贷上市,大家也就把矛头转向那边了。留着这些口舌不如跟监管说清楚。2.方式不妥。趣店的话语体系显然还没搭建起来。CEO出面吹吹牛也无妨,但合理的方式是打太极避实就虚。像马云那样,“我最后悔创立阿里巴巴”。就怕这种能被人抓住把柄的吹牛,白纸黑字出来了,公关连找补都没办法。作为看官,一块铜板(yktongban)很喜欢罗敏这种大白话的回应,信息量大,漏洞多,可作为公司这个问题就很严重了。在回应被嘲讽后,趣店变更了策略,最新的消息显示,趣店给罗敏禁言了,取消了媒体对于罗敏的专访,并表示,罗敏在静默期不会再发声。这才是正确的选择,趣店应该做的是用业绩说话,保持业绩的持续高速增长,以此回应各方面的质疑,这要比任何口头回应来的有分量。愿趣店能吃一堑,长一智。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64