危机十年再回首 金融稳定又聚焦

【财新网】(专栏作家 程实 特约作者 钱智俊)“随时以举事,因资而立功。” 2017年Jackson Hole央行行长会议上,耶伦和德拉吉并未关注就业、通胀等传统货币政策目标,而是聚焦于金融稳定的关键作用,并据此警告危机重演的可能性。这表明,危机十年之际,全球货币政策的目标重心正在适时轮动。作为货币政策的基本目标之一,金融稳定的边际重要性迅速上升,在现阶段超越了稳定物价与保障就业。我们认为,当前全球复苏风险与金融风险此消彼长,是推动本次货币政策目标轮动的主要原因。随着金融稳定的位序上升,美国、中国、欧洲的货币政策正常化路径将呈现出迥异的阶段性特征。

风起夏末,货币政策目标轮动开启。今年的Jackson Hole会议是一场非典型的央行行长会议。作为会议的两大主角,耶伦和德拉吉的演讲并未聚焦货币政策细节,而是共同强调了严行金融监管的必要性,并据此在危机十周年之际警告危机重演的可能性。我们认为,此举表明全球货币政策的目标重心正在适时调整,金融稳定的边际位序正在上升,以主动适应全球复苏风险与金融风险的此消彼长。

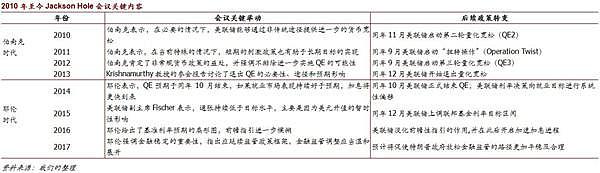

金融稳定边际位序上升。回顾Jackson Hole会议历史,自2009年以来,金融稳定在今年首次重返央行行长会议的议题中心。虽然当前美欧均面临着通胀水平低迷的压力,但是耶伦和德拉吉并未关注就业、通胀等传统货币政策目标,而是聚焦于金融稳定对全球经济复苏的重要作用。耶伦指出,保持全球经济活力的关键在于金融系统稳定,因此应当延续本轮危机后的监管框架,对金融监管的改动需要保持温和。德拉吉也认为,在低通胀时期,严格监管有利于维护金融稳定,进而支撑全球需求和通胀。我们认为,议题中心的转变反映出全球货币政策目标的重心轮动。在当前全球经济复苏增强的背景下,就业压力已得到充分纾解,通胀水平下行也被视为短期挑战。相反,金融风险再度成为全球各大央行的主要忧虑,金融稳定在货币政策目标中的边际重要性再度上升。

政策目标轮动正当其时。正如我们此前报告所强调,本轮危机连绵十载之后,全球经济正发生深刻改变。笼罩已久的复苏风险逐步减弱,金融风险重新成为主要风险,是本次全球货币政策目标轮动的根本原因。其一,金融风险持续上升。长期的货币超宽松虽然推动了本轮全球复苏,但是其引致的金融风险亦在逐步显现。在美联储的加速加息之下,美国金融环境依然未能实质性收紧,资产泡沫持续膨胀。而抑制欧洲银行盈利能力的结构性障碍仍未消除,银行体系依然脆弱。在今年7月的世界经济展望报告中,IMF也对各国金融风险压力提出警示。其二,政策空间严重不足。当前美国基准利率尚未升至温和通胀率,而欧洲、日本则迟迟未能开始退出货币宽松。一旦爆发系统性金融风险,各大央行均缺少足够空间以传统政策工具进行危机处置。这将导致货币政策正常化进程被迫中断,并陷入“货币超宽松-引发金融风险-货币宽松加码”的负向循环。其三,放松监管风险高企。目前,特朗普政府正在积极推动金融监管的放松,而英国和欧盟各国亦紧随其后,进而可能导致全球范围的金融监管竞次,以致监管放松过度。正如耶伦在本次会议上指出,一旦出现大规模的监管调整,破坏危机以来构建的监管框架,将可能令金融危机重演。

路径各异,全球货币政策砥砺前行。危机十年之际,全球货币政策正在从超宽松向正常化持续转变。而货币政策目标的适时轮动,将对这一进程产生深远影响。我们认为,围绕金融稳定的位序上升,作为全球经济复苏的三大引擎,美国、中国、欧洲的货币政策正常化路径将呈现出迥异的阶段性特征。

第一,美式平衡路径,政策搭配至关重要。由于特朗普新政不及预期,美联储将着力平衡两方面的金融风险压力。一方面,以美股为代表的资产泡沫居高不下,叠加就业市场结构矛盾的久治不愈,亟需加快货币政策正常化的进程。由于通胀水平下行和9月美国债务上限问题,美联储9月加息的概率大幅下降,因此9月美联储有望大概率尝试进行缩表,以保障货币政策正常化的连续性。另一方面,缩表操作会继续压低美国原已低迷的自然利率,不仅将普遍削弱金融机构的盈利能力,亦将压缩美联储采用常规利率工具应对金融风险的政策空间,从而在长期侵蚀美国金融系统的稳定性。因此,缩表不能代替加息,美联储加速加息的立场不会动摇。为了实现上述的风险平衡,美联储将坚持“先加息,后缩表”的政策搭配。今年的缩表仅是尝试,只有当政策利率上升至温和通胀率后,大规模的缩表操作才会展开。

第二,中式渐进路径,稳健中性仍将延续。今年以来,随着一系列重大举措的落地,中国经济已在金融稳定领域形成了先发优势。其一,今年的金融工作会议将金融安全从技术层面上升至国家战略层面,正式设立国务院金融稳定发展委员会,为防范金融风险夯实了制度基础。其二,金融“去杠杆+严监管”的政策搭配已初见成效。表外融资的加速萎缩,叠加非银金融机构贷款的累积负增长,反映出资金“脱虚入实”已成趋势,货币供给进入“减速增质”新常态。下一阶段,不仅金融去杠杆将得到继续深化,化解地方政府债务风险亦有望实现重点突破。与之相配合,中国货币政策将大概率维持稳健中性,呈现“短期不松、长期不紧”的特征。政策利率将长期保持稳定,而市场利率则会随着金融去杠杆的推进,形成短端高位维持、长端渐次回落的趋势,推动收益率曲线的平坦化。

第三,欧式转折路径,地缘政治风险潜藏。去年四季度至今,欧洲经济复苏势头日趋强劲,经济增速、失业率、PMI和投资者信心等多维指标均表现靓丽。因此,与2015年的美联储相似,欧央行的货币政策亟待择机转入正常化轨道,以避免长期抑制银行盈利能力和刺激资产泡沫,进而损伤金融系统稳定。但是,这一政策取向的转折,目前仍然面对长短期双重压力。短期来看,正如我们此前报告所指出,欧洲地缘政治黑天鹅仅是暂时蛰伏而未彻底消散。2018年,意大利大选中的民粹政党可能强势崛起,而塞浦路斯和希腊的退欧风险亦可能再度高涨,进而对欧洲复苏进程造成剧烈冲击。长期来看,本轮全球复苏的关键在于全要素生产率的提升,而欧洲全要素生产率的主要桎梏在于人口老龄化问题。地缘政治冲突引致广泛的难民危机和民粹兴起,将持续阻碍人口结构的改善,进而削弱长周期复苏动力。因此,如何相机选择政策转向的时机和步骤,将持续考验欧央行的政策智慧,这一转折过程将大概率变得谨慎而缓慢。

程实为工银国际首席经济学家、董事总经理、研究部主管,钱智俊为工银国际高级经济学家

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64