股神必看:北美财团拿不下的Origin,新财报透露新能源狂奔畅想(组图)

说起耗时近一年之久的Origin收购案,北美财团Brookfield牵头的200亿私有化收购最终还是以失败告终。

1月31日,Origin更新了2023Q4季度的表现,随后在午后交易中,该股上涨 2.8%,至 8.53 澳元。这家价值超140亿澳元的巨头在过去的一年时间里股价上涨了14.15%,尽管私有化收购失败,但是仍有相当一部分投资者对其长期前景持乐观态度。

其中,本地大股东养老金AustralianSuper就表示,愿意提供资金来协助Origin在未来的几十年进行转型。这意味着,这家澳大利亚第二大的电力零售商将要开始在新能源的路上一路狂奔。

为此,Origin的CEO Frank Calabria承诺,Origin在投资组合中增加了可再生能源和储能的投资,并额外批准了4亿澳元的投资。

据悉,Origin准备在维多利亚州的Mortlake Power Station修建额外的储能电池。该电站的建设容量将达到650兆瓦时,最大发电量将达到300兆瓦。这是继去年4月Origin决定在新南威尔士州的Eraring工厂安装类似的大型储能电池站之后,又一大储能项目。

除此之外,Origin在能源转型上还有两个自己独特的优势,分别是Origin参股的两家公司APLNG与Octupus。可以说,两家公司一个是Origin的长期“功臣”,一个是其未来想象空间。

凭借该优势,Origin正在比其竞争者拥有更快的转型能力,未来有望快速超越竞争对手。

「财报季」是澳财推出的上市公司研究系列之一。每逢二月,澳交所上市公司将照例发布上半财年业绩报告。作为持续研究并报道澳股的澳洲本地媒体平台,每年澳财都会为投资人奉上“2023-24财报日历”,同时还在第一时间对上市公司业绩报告进行分析和解读。

本次财报季系列文章所报道的上市公司,均为澳财投研团队去年底发布的“2023澳股总结报告”(点击阅读)中所研究的公司的持续跟踪报道。本篇为第 1 篇文章。

1

具备比竞争对手更好的位置

在此次Origin季报更新发布之际,Origin的主要竞争对手之一EnergyAustralia却遭受了11亿澳元的减计,EnergyAustralia的母公司中电集团在盈利预警中表示,59亿港元(11.5亿澳元)的减值将使其2023年的盈利削减至66亿港元。

这主要是由于电力和天然气零售利润率下降、竞争加剧以及资金成本上升。

与Origin同样的是,EnergyAustralia在6个月前收到过麦格理集团的收购谈判,但最后同样告吹。相比之下,EnergyAustralia更迫切的寻找新的支持者来支持其向低碳能源转型所需的投资。

Origin预计将在2月发布的上半年业绩报告中向股东通报最新情况,详细说明如何进行能源转型以及如何为其战略提供资金。

AFR表示,有投资者想要将Origin的APLNG的业务或者是Octopus拆分出来,以实现更好的发展前景。

2

现金奶牛APLNG,或带动股价

投资者对于APLNG或Octopus业务拆分的想法,并非没有依据。APLNG是一家澳洲天然气开采公司,在澳财之前Origin相关的文章中也有提到,所以在本文中不会过多赘述业务方面的事项。

概括来说,该公司开采成本低,利润高,并且分红十分稳定。

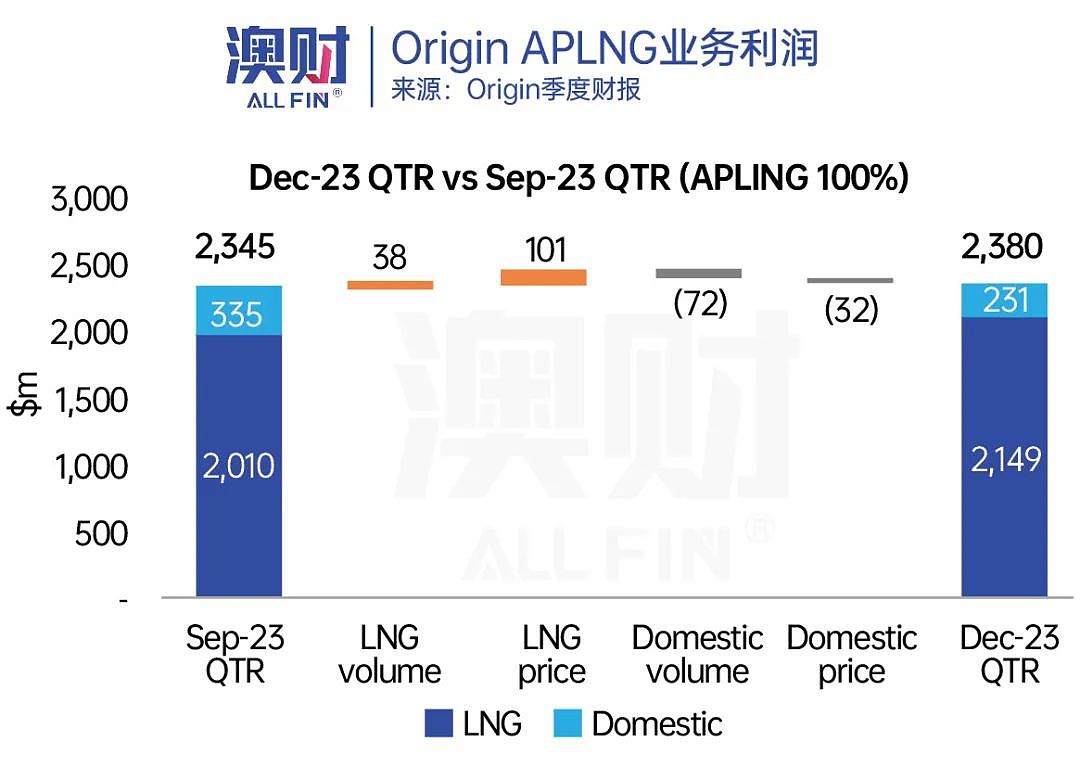

最新财报季业务数据显示,在2023年11月底,Gladstone港口的一艘液化天然气船断电抛锚在港口,导致了三批液化天然气货物无法装载,也使得港口堵塞,最终 APLNG在12月季度的生产受到影响。

这使得APLNG的产量环比下降了4%,但令人惊讶的是,其销售额竟小幅增长了1%,达到23.8亿澳元。

Origin的CEO指出,这是由于该公司大量供应了亚洲市场和澳大利亚东海岸市场,使得其在12月中旬创下了日产量记录。

APLNG在上半年向Origin支付了6.48亿澳元的现金股息,与指引一致,但比去年同期下降了17%,这主要是由于油价的下跌和澳大利亚境内天然气需求的小幅放缓,使得其上半年利润下降21%。

不过,麦格理 (Macquarie Equities) 认为,APLNG 合资公司的收入高于预期,并重申对该股的“跑赢大盘”评级。麦格理表示,APLNG 本季度的强劲势头将转化为 Origin 下半年的现金流,带动其股价上涨。

3

Octopus估值上调,

Origin追加投资

隐藏在Origin背后的另外一家公司,则是位于英国的电力零售商Octopus。

由于新能源的加入,电力公司的系统管理变的更为复杂,而Octopus通过与Origin合作搭建的能源管理平台Kraken作为企业的操作系统,在两年内节省了1.7亿的运营费用,使得Octopus扭亏为盈,并不断提高其在欧洲的市场份额。

在上半年,Octopus完成了对壳牌在英国、德国零售业务的收购,通过Kraken系统,顺利的接收了超过40万英国客户,其客户数量从三年前的400多万升至如今的1100万,市场份额也已经达到21.3%,超过了前市场领导者英国天然气公司 (British Gas) 的20.4%。

而Octopus的目标则是在2027年实现1亿客户数量,并帮助大量的能源企业节约运营成本。同时,该公司还借鉴了澳洲能源企业转型的经验,为客户提供安装智能电表、充电桩和家用热泵等增值服务,增加了一部分长期稳定的收益。

得益于此,Origin在2023年底又向Octopus追加了2.8亿英镑的投资,使得其持股比例达到33%,Octopus的估值进一步上调至62亿英镑。

澳财投研团队认为,Octopus业务的迅猛发展将是股价新的增长点。可以说,英国业务的发展速度完全超出了市场的预料。这也解释了,为何市场对APLNG与Octupus两家公司的业务极其看重,与Origin的未来发展而言至关重要。

4

能源市场:稳中有进

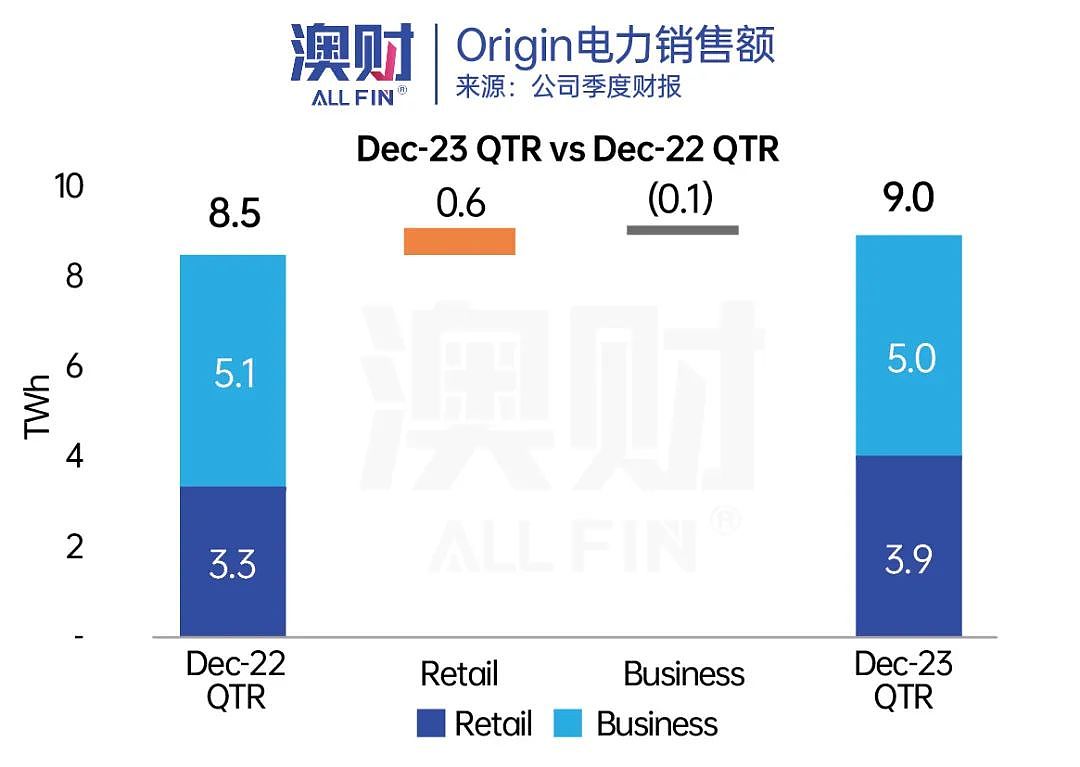

最新财报显示,在能源市场,由于天气变暖和客户数量的增加,Origin的电力销售量比去年增长了6%。

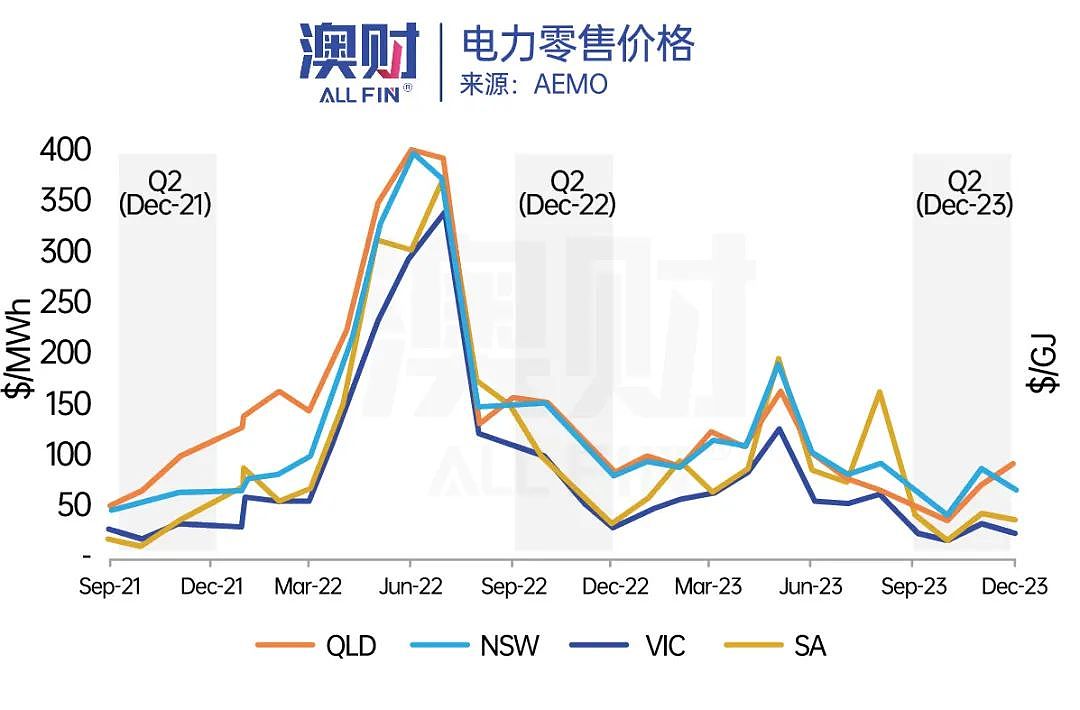

不过,电力零售价格呈现了下跌的趋势,一定程度反映了家用太阳能发电的普及所带来的电力需求减少,以及煤炭价格的下跌所带来的成本端价格下降。

此外,Origin证实已经完成了对2024-2026年从Beach Energy购买天然气的价格审查,签署了一份新的购买协议。其将从Otway 盆地的Enterprise区域继续购买额外的产量,以满足客户未来几年的需求。

瑞银的分析师预计协议价格为每吉焦耳11澳元,该价格随着未来三年的通货膨胀而上涨。Origin的CEO表示该合同的结果“非常的令人满意”。

澳财投研团队认为,在未来财年中,Origin的天然气和发电业务有望继续保持稳健发展。

澳财投研观点

总体而言,Origin的业务基本面也较好,相比于同行的其他竞争对手,其业务线更加丰富,股东实力更加雄厚,且拥有全球资本布局。手握APLNG与Octopus两大优质项目的Origin是值得投资者关注的标的资产。

同时,Origin的成功有许多可以让竞争对手所借鉴的地方,大型电池和英国子公司Octopus Energy的新投资,证明了电力和天然气供应商在可再生能源领域有着非常多的机会。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64