08年衰退美联储“撒手”的是雷曼,这回轮到“谁”了?

导读:美联储这次看来是对所有人都“施以援手”,但大衰退必须有人被“祭旗”。

01

“最安全”的投资产品

以商业房地产为底层资产,租金为现金流的商业地产CMBS,在过去10-20年的持续的低息环境中,成为了全球投资者疯抢的香饽饽。

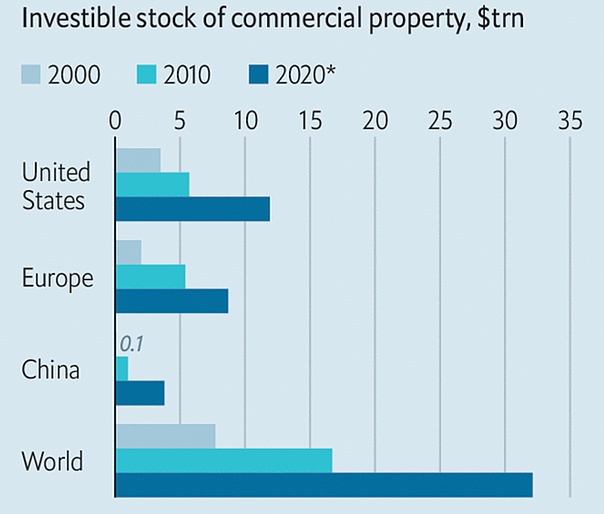

在过去10多年时间里,美债长端的收益率一路从6%以上跌到了如今不到1%,在这一过程中,大量原先投资美债赚取稳定、保本收益的资金开始寻找代替品,最终找到的结果就是商业地产——自2000年以来,全球被打包成可投资的商业地产总量翻了四倍,目前高达32万亿美元,其中单是美国就占到了12万亿美元之巨。

图:全球被打包成“可投资”的商业地产总价值的变化

背后的逻辑很简单:首先,商业地产的租约一般都很长,一签就是十年八年,期限方面很像长期美债;第二,租金的现金流也非常稳定,基本属于旱涝保收,商业周期的波动由租户自己承担,稳定性很高;同时租金叠加房产升值,年化回报率在过去10多年可以高达7%!第三,即便发生了危机,根据2008年的经验,只要耐心持有,商业地产也会很快回血,尽管短期有波动,但长期安全性堪比美债——因为不管发生什么,人们总要去办公室工作、去商场购物、出去吃饭、住酒店吧……

结果,就是发生了意想不到的事情:新冠。新冠疫情真的让人们不再去办公室工作、不再去商场购物、不再出去吃饭、不再住酒店了……CMBS通过地域和不同产业的组合,做的大量分散风险的措施,除了物流地产和数据中心这样的“独苗”之外,在新冠疫情面前全军覆没。

02

情况有多严重?

在美国,4月酒店的每间房的平均现金流暴跌了84%,仅有16美元/晚;商铺的租金缴纳率低于50%。

全球最大酒店集团之一喜达屋的创始人最近称,纽约市的办公楼价值或暴跌40%,全市三分之一的酒店都将倒闭。

实际上,喜达屋投资集团自己投资并打包成CMBS出售的价值5.49亿美元的商场CMBS,在五月和六月两个月就已经出现“违约”,两个月的现金流总计270万美元,由于商场租户没有交租,所以没有按约定支付给CMBS的持有者。

零售商铺是仅次于酒店的违约重灾区。6月份全美零售租户的交租率仅有可怜的61%,全美20%的购物中心的按揭贷款都没有及时缴纳。

这些受到冲击的零售商户不仅仅限于中小家庭作坊,大企业如全球第二大的服装零售商H&M也不能幸免:其刚刚在公告中称,2季度可能出现几十年以来首个季度亏损;由于服装价格促销,3季度的盈利也会重度恶化。公司将通过不断削减成本来减轻新冠冲击,包括今年加快永久关店和减少新开店铺数。

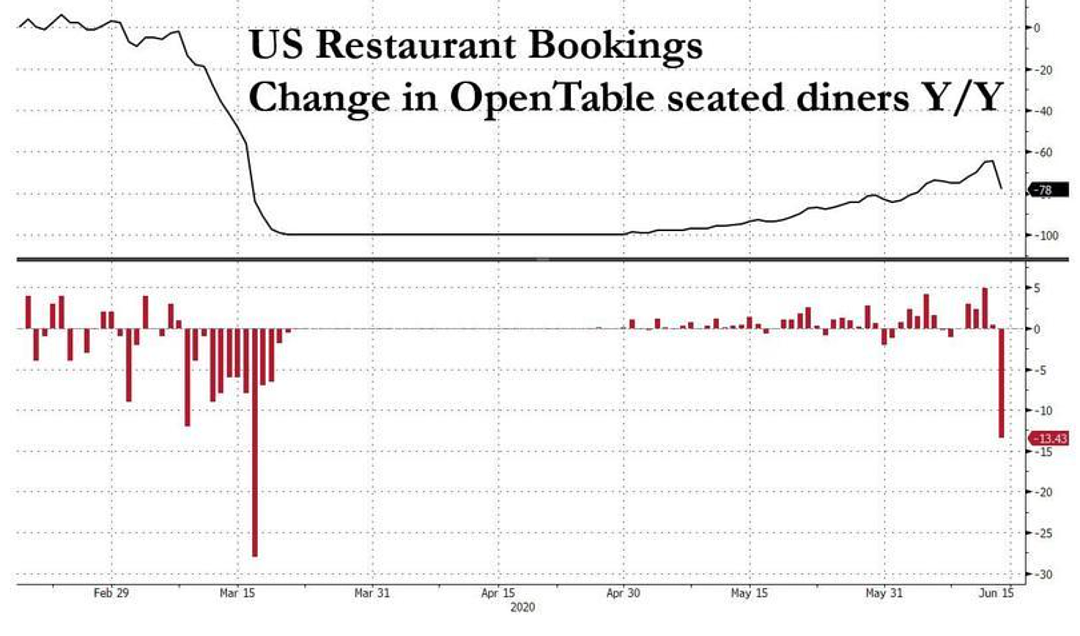

同时,餐厅方面,由于美国第二波疫情的冲击,目前刚刚见好的势头也再次向下。

图:美国餐厅随着经济重开慢慢复苏,但随着第二波疫情的来临,又再次暴跌

星辰公司(Morningstar)预计,如果美国经济不能快速复苏,美国一半的独立餐厅(非连锁)最终都会倒闭。

而根据最新的手机追踪数据统计,目前美国办公室的“活动”,仍比正常水平低了36%。

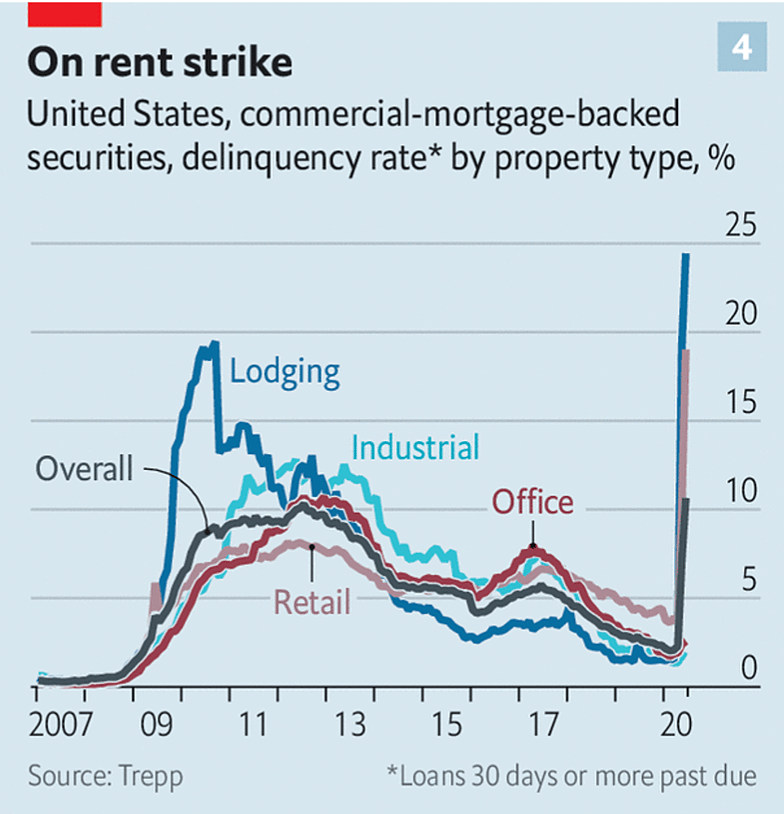

实际上,目前整个美国商业地产的情况,已经比08年09年还要严重。

图:目前美国CMBS的情况已经比08年09年还要严重

03

美国CMBS这次为何不能重演09年的“复苏”

很多机构在向散户推销CMBS产品时,会强调其“保本”的安全性,并拿09年时CMBS此后V型反弹的表现来说事,告诉散户:即便遇到大的经济周期也不用担心,你只需要牢牢拿住,最后就是一片晴天。

正常情况下这一逻辑确实没错,09年美联储直接救的是持有次贷和CMBS的金融机构,而随着整个经济的复苏,CMBS也恢复了其产生现金流的能力,并随着时间的推移不仅创造了租金收益,而且还因为QE对资产价格的提升作用,创造了资本增值收益。08年09年对地产这么大的冲击,CMBS都没事,以后即便“有事”,CMBS也不会“出事”吧……

这种想法恰恰跟十多年前次贷投资者的想法是一样的——当时的逻辑是房价一直涨,不会跌,即便跌也会再加倍涨回来,所以没事的。

在新冠之前,市场对CMBS的态度也跟当年对次贷的态度是一样的。

但与当年的次贷不同,美联储这次可能不会对CMBS的非金融机构持有者慷慨地施以援手,主要有以下原因:

第一,尽管美联储在本次疫情对应计划中将CMBS纳入了QE购买范围,但是本质目的是为了防止系统性风险,而不是纾困CMBS的最终受益人。因为一部分市场参与者会把持有的CMBS当作抵押品给银行进行贷款,同时银行还有自己发放的商业地产贷款已经打包成CMBS,但还没来得及出售给“下家”,所以银行的资产负债表上会有一部分CMBS,美联储需要保证银行这部分资产负债表不要出风险,继而传导给整个金融体系。

第二,银行持有的CMBS可以通过美联储QE转移到美联储的资产负债表上,继而消除这部分风险。但是,如今银行直接持有的CMBS仅占所有地产类贷款的15%,相比之下2007年的比例高达50%!所以,这一次美联储并没有“动力”去拯救整个CMBS市场。

第三,美联储没有这样做的“动力”,还因为现在CMBS市场的大头,经过前些年金融机构的“操作”,已经下沉到了“散户”手上,而不是存在于金融中介的资产负债表上。这种违约,是美联储可以接受的,而且还可以以防范道德风险的名义“教训”一下市场。

正如“华尔街狼王”Carl Icahn此前在采访中所言:

我目前最大的头寸是空CMBX 6(小编注:CMBX 6 是一个商业零售地产垃圾债指数,其价格根据底层的250亿美元商业按揭抵押证券的价格而变动,这些商业按揭发放的日期为2012年,主要标的是购物中心,办公室和酒店,其中47%为商业零售地产),因为其提供的风险收益比非常好。说实话,在新冠爆发之前,我就已经在放空CMBX6。

我对面站的“对手”是那些收集零售客户资金的共同基金,这些基金以稳定保本收益为卖点,其持有的资产安全性就像国债。实际上它们是向市场提供像CMBX6信用违约互换一样的衍生工具,我用的做空工具就是买的它们提供的“保险”。

具体的机制很复杂,简单来讲就是这些基金就像08年的AIG一样,但这些零售投资者并不清楚他们实际买的基金是什么东西,另外还要交高达4%的申购费;他们只看到了所谓的稳定收益,但却没有看到最终会损失100%的本金。

这些基金每年向零售投资者提供6-7%的稳定收益,但如果商业地产完蛋,那投资者的钱也会打水漂。AIG的事情发生之后,人们仍没有吸取教训。这种交易零售投资者的钱最终即便不会100%打水漂,损失个80%或60%都是非常有可能的,而这些基金卖产品的时候就跟零售客户说,本金绝对安全,而且年收益可以高达6-7%!

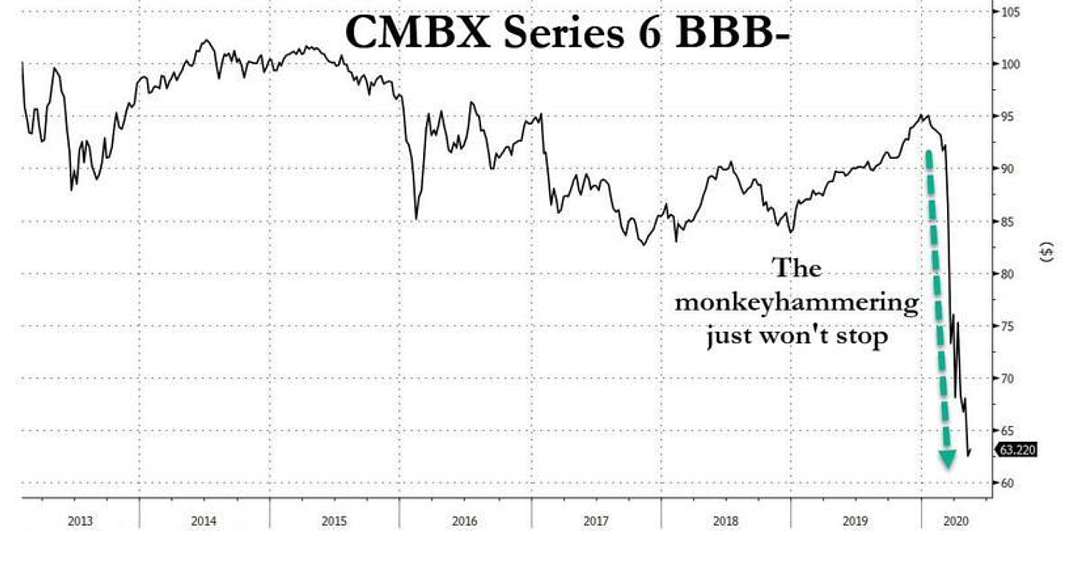

图:狼王的“预言”此后应验(狼王接受采访时跌了30%多)

最后,也是最重要的,美联储认为很多CMBS的资产根本救不回来,也不值得救。因为新冠冲击之后,很多商业空间的用途需要新的资本投入对其进行改造后,才能再次产生收益。目前很多餐厅、商场、酒店和写字楼的商业空间是没有拯救价值的,因为疫情会永久改变人们的工作、生活和娱乐习惯。同时,这也为很多资本雄厚的大型金融公司和私人股本公司,如布鲁克菲尔德资产管理公司(Brookfield)和黑石(Blackstone)提供了一个低价抄底商业空间,然后进行改造后再出售,大赚一笔的机会。

对于散户而言,需要清楚地了解自己所持有的CMBS底层的资产情况和未来前景是很困难的,因为CMBS像当年的次贷一样,经过了层层转手和打包——与其错过投资和反转的机会,也不要去冒损失大部分本金的风险。而对于那些已经被忽悠购买了私募CMBS的高净值散户,因为私募CMBS几乎没有流动性,当初的设计就是需要持有“到期”,目前能做的,就只有祈祷了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64