市场评论 | Covid-19是否砸出了市场的‘黄金底’?

买在预期,卖在事实,反之亦然。

科技的进步极大的缩短了投资者接触信息的时间延滞,导致市场对于突发事件的反应越来越快。更多的时候,我们交易市场的某种预期,而在预期兑现的时候平仓获利。在数据公布和事件尘埃落定的时候才开始交易,被越来越多次的证明是一种失效的策略。

近期,全球市场经历了一场海啸,美国股市录得了2008年以来的最大单周跌幅。这并不是因为冠状病毒在欧洲和北美的扩散已经对经济产生何种打击,而是投资者已经急切的开始将最恶劣的情况反映在市场价格当中,进行焦虑的抛售,而焦虑的抛售迫使多头平仓,加速了市场下行。从2月20日至27日的6个交易日中,标普500指数累计下跌13%,并且终于在2月28日展现出企稳的迹象。

既然市场已经提前反映了悲观的预期,那么过去一周的抛售是否已经砸出了阶段性的底部,而当越来越多负面消息公布的时候,是否会有长期的筹码入场抄底,买在他人恐慌之时?

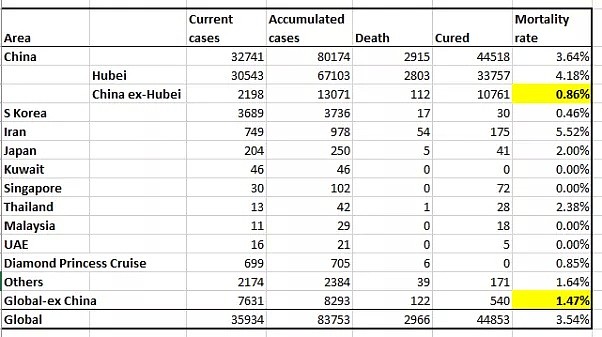

我们认为冠状病毒在全球的蔓延不足以引发新一轮的金融危机,这是由于大流行病对经济的影响是由其死亡率而决定的。新型冠状病毒(Covid-19) 的全球死亡率远远低于2003年的SARS,目前在3.5%左右,而这个平均死亡率被中国湖北地区(4.18%)的较高死亡率而倾斜了。事实上,中国除湖北地区以外的死亡率仅为0.86%,而全球除中国以外地区的死亡率为1.47%。

第二,尽管美国经济非常依赖中国的供应链,但短暂的供应链影响不应该被过分夸大。美国进口中国最多的中间产品包括电子,家具,机械和服装等,其对中国的依赖程度均未超过20%,并且,制造和批发的库存目前都处于较高水平,库存和销售比维持在1.7左右,足以应对短期供应链中断的冲击。

第三,目前联邦基金利率还有1.75%,降息的空间可以为股市提供支撑,更不用说再次启动量化宽松,直接注入流动性。特朗普今年11月大选,连任胜算很高,在大选之前,白宫会尽一切努力防止崩盘,毕竟这波大牛市是特朗普最重要的政治资产之一。

上周,根据CME FedWatch的期货隐含概率显示,市场对于美联储在3月18日FOMC会议中降息一次的期望已经上升到了99%,预计今年共降息3次。这也解释了美元指数近期从高点回落,而美元走弱有助于新兴市场股票和货币反弹。

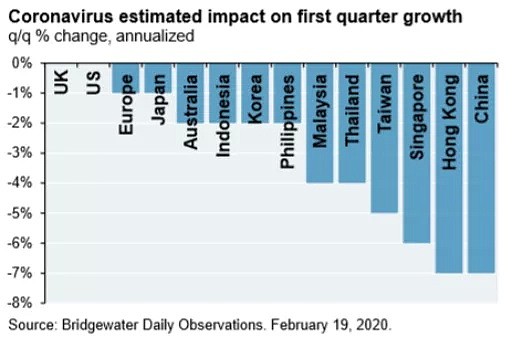

疫情对全球经济体一季度增长的环比影响

Source: JP Morgan, Bridgewater

冠状病毒感染人数和死亡率

Source: CMC Markets, NHC

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64