澳联储降息,最大的获益者是四大行?

自2008年全球金融危机以来,澳联储(RBA)一共进行了八次降息。由于澳洲主要银行并没有悉数将降息的利好转嫁给最终用户,因此目前澳洲银行的平均房贷利率要比澳联储现金利率要高出近4个百分点。

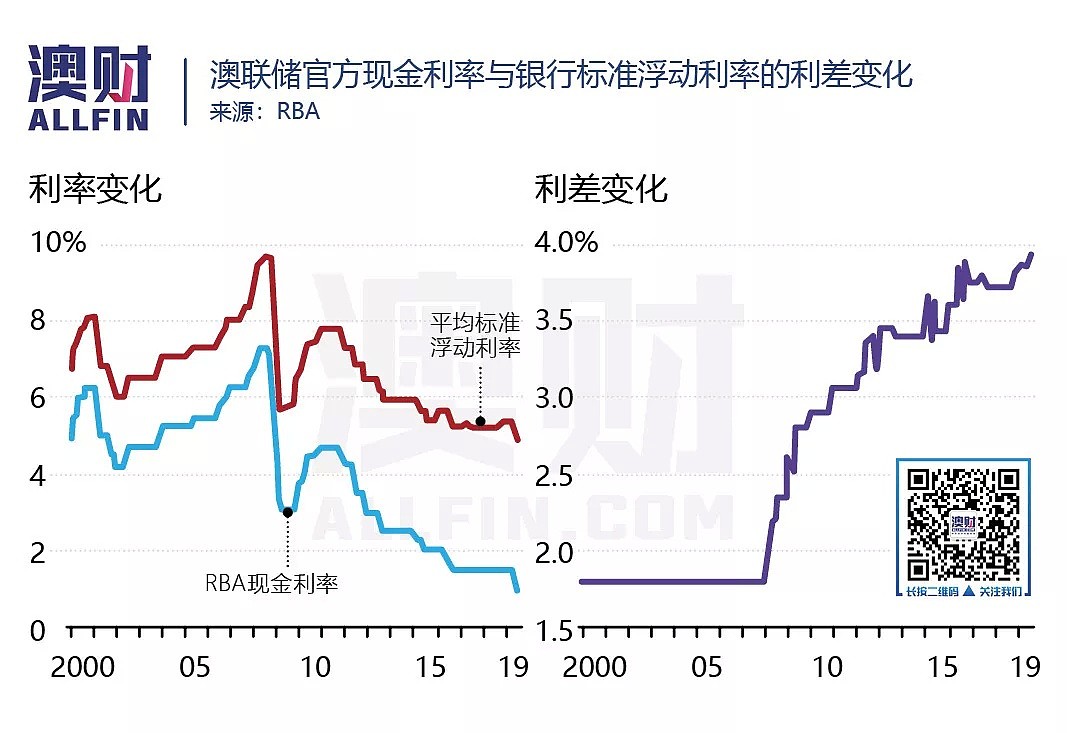

数据显示,伴随澳联储背靠背降息至1%的历史新低,但是现金利率和银行标准浮动房贷利率之间的利差已经上升至25年来的最高水平:3.94个百分点。

澳洲主要大银行辩解说,考虑到目前的监管环境、资本要求和融资成本,配合澳联储降息变得越来越困难。

1997年至2007年间,平均标准浮动利率与现金利率同步变动,保持了1.8个百分点的利差。从那时起,由于银行未能完全转嫁官方降息幅度,或者上调抵押贷款利率高于官方现金利率增幅,因此两者之间的利差稳步上升。

一位不愿透露姓名的银行分析师说道:“对于澳洲家庭而言,这相当于一笔不小的税。”

例如,如果选择四大银行贷款50万澳币买房自住,相比澳联储现金利率水平,贷款人每年多支付的利息介于10,550至10,800澳元。一笔100万澳币的贷款,每年多支付的利息则最高可达21,600澳元。

去年8月,生产力委员会发布报告称:“尽管现金利率维持在历史最低水平,批发融资成本下降,但是(银行)仍然扩大了现金利率与房贷利率之间的利差。”

“这样做有助于银行保持稳定的利润率。即便审慎监管规定的变化导致银行成本上升,股本回报率受到侵蚀,也是如此。”

西太银行发言人表示,现金利率只占抵押贷款融资成本的“一小部分”。而实际融资成本“与金融危机前水平相比已经显著增加”。

“此外,为了确保拥有稳定的资金来源,目前吸引和保留存款的竞争也日益激烈。”

在回应生产力委员会报告时,西太银行的这位发言人提到了定期存款利率相对90天的银行票据掉期利率(衡量银行融资成本的关键指标)有所增加。

澳新银行(ANZ)发言人表示:“储户存款为我们的住房贷款提供了大量资金。随着利率的下降,根据官方现金利率的变化来调整存款利率也变得更加困难。”

澳洲主要银行的净息差,即平均贷款和借款利率之间的利差已从2008年的约1.8%下降至约1.6%。

生产力委员会指出,澳大利亚审慎监管局(APRA)的观点是竞争压力“可能会”导致贷款机构向最终用户转嫁增加成本。但是事实证明,这一观点是错误的。

生产力委员会表示:“大部分新增的成本已经转嫁给现有以及新的借款人,导致现金利率和贷款利率之间的利差扩大。”

澳大利亚联邦银行(CBA)发言人表示,澳联储的官方现金利率只是众多需要考虑的因素之一。

“在房贷定价时,我们会考虑一系列因素,包括当前的货币政策环境、我们的监管承诺、资本要求、社区期望以及当前的融资环境等。”

以澳联储今年两次降息共0.5个百分点为例,澳大利亚联邦银行和国民银行仅下调标准浮动贷款利率0.44个百分点,澳新银行下调了0.43个百分点,西太银行则仅下调了0.4个百分点。

在今年3月份的公报中,澳联储经济学家指出,现金利率是“银行融资成本的重要决定因素...... (因为它)是国内金融体系更为广泛利率结构的支柱。”

在澳联储经济学家看来,自2008年金融危机以来,竞争对手数量的减少以及小银行融资主要来源证券化市场的下跌,导致四大银行的市场定价力量增强。

在去年发布的抵押贷款定价调查报告中,澳大利亚竞争和消费者委员会(ACCC)发现,四大银行的兴趣不是在利率上展开竞争,原因是他们上调利率的获益比吸引新客户的获益要大的多,也容易的多。

ACCC表示:“我们之前观察到四大银行采用同步定价的方法并不意外…… 并且是由寡头垄断市场结构实现的。”

截至今年5月,在1.7万亿澳元未偿还抵押贷款中,四大银行占据了80%。自2008年1月以来,现金利率与标准浮动利率之间的利差扩大了2.14个百分点,相当于四大银行累计获得了2.1万亿澳元的额外利息。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64