CMC Markets | 不同周期,如何选择投资黄金?

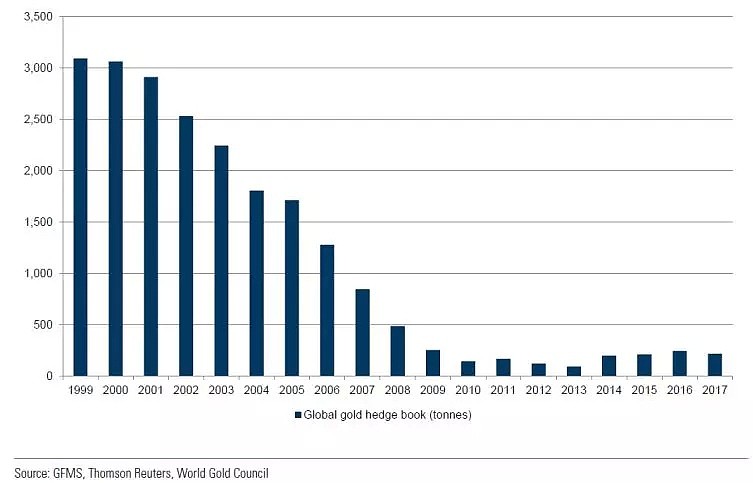

上世纪90年代至21世纪初,黄金公司对冲了大量黄金产量,不过因一些项目的巨额亏损带来了全球黄金的对冲规模在2013年跌至一个谷底。至今,许多大型黄金公司已经对“传统的对冲”提不起太大兴趣。

我们总结可能出自以下这些原因:

1、对冲,可能意味着黄金矿商对黄金持悲观看法

在那些锁定金价的公司中,企业看到的负面因素>正面因素,这可能会引起投资者“远离”(抛售)他们的股票。

2、历史效果不佳

过去的十年里,一些黄金公司可能因“对冲”损失了不少,信心上受到影响。

3、向投资者解释对冲程序可能会很复杂

如果是上市公司,在财务报表中需要花时间精力解释公司为何进行对冲,公司的市场战略、运营及资产负债情况等,以及“对冲风险敞口”的影响,以及这种敞口可能产生的影响。

4、 “对冲”本身可能代价高昂

雇佣大型团队管理对冲账簿,以及公司需支付的对冲溢价成本,实践证明下来效果不佳,有上图“对冲规模”的大幅减少也可以反证。

对于个人投资者,如何去应对不同周期中黄金的风险?

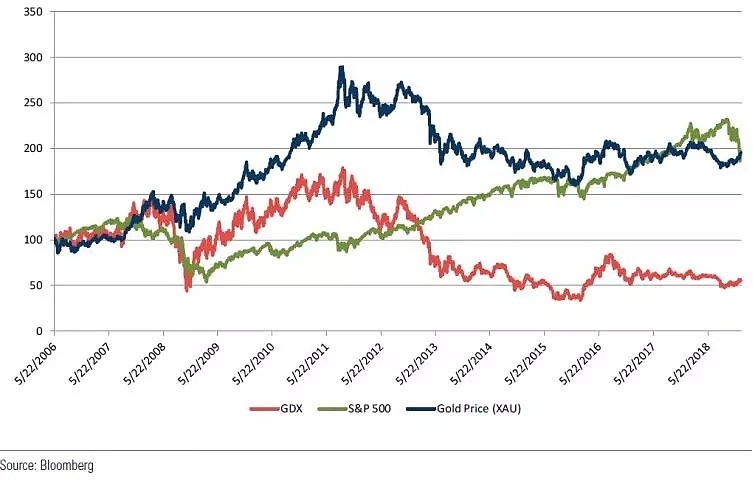

黄金投资者投资黄金股票,如果是等同于投资黄金价格就错了。如果将两者相等,是一种“直觉错误”,黄金股票与黄金价格敏感度不高。

以2006年的周期以来统计,对比黄金价格、以及标普500指数(S&P500),黄金股票(GDX)

结合上图,高盛有个模型,是黄金股票基于黄金价格每季度由高峰至低谷/由低谷至高峰期间的回报指数,分析显示:黄金股票在上涨过程中往往会跑赢金价,下跌时表现不佳。

这一点在A股中也被验证:

用山东黄金(600547)、中金黄金(600489)股价除以万得全A 得到相关比值,该比值上行说明黄金股相比A 股存在相对收益(即黄金股涨跌幅减去股指涨跌幅为正)

从上图中可以看出,2003年8月以来,金价存在三段较为明显的上涨区间,即2005 年7 月—2008 年11 月、2008 年11月— 2011年9月,2015 年12月— 2016年8月,在这三段上涨区间中黄金股均出现了显著的绝对收益。

作为“黄金股”,其本质就是股票,那么“戴维斯双击”效应显著。即金价上行一旦形成趋势,金价和黄金股估值难以言顶,从而造成黄金股的“戴维斯双击”效应持续时间长,幅度大。

即业绩弹性越大、启动估值越低、稳态估值越高的黄金标的,将享有最大理论涨幅。

除此以外,作为股票,则还会产生股息的回报,而黄金价格的走强将支持公司能够支付股息;

相反,投资实物黄金则没有股息产生,仅仅有黄金价格的涨跌;而投资黄金衍生品,则还有杠杆风险以及库息成本存在;

所以不难理解,当大宗商品价格上涨时,机构投资者更愿意投资于黄金股票。

那么在黄金的下跌周期内,作为矿商公司,则需要考虑公司的经营杠杆,大多数黄金矿商进行对冲是为了锁定现金流,以弥补“资本支出”或者“债务偿还”的金额损失。或者对应高成本矿山的盈利能力锁定。

一些非常小的矿商则对产能进行了对冲,以锁定现金流,以便能够支付利息和债务。

美国投资管理集团贝莱德资产组合经理,此前2018年有一篇刊文指出:“黄金已经不再是有效的对冲资产了。”

“与2017年不同的是,2018年股票等风险资产的波动性更加大,但是对冲资产却没有逆势而上。自今年迄今,各个不同到期时间的美国国债跌至2%至4%之间,而黄金则表现平平。”

换句话说,黄金收益虽超过了债券,但却远低于股票回报。

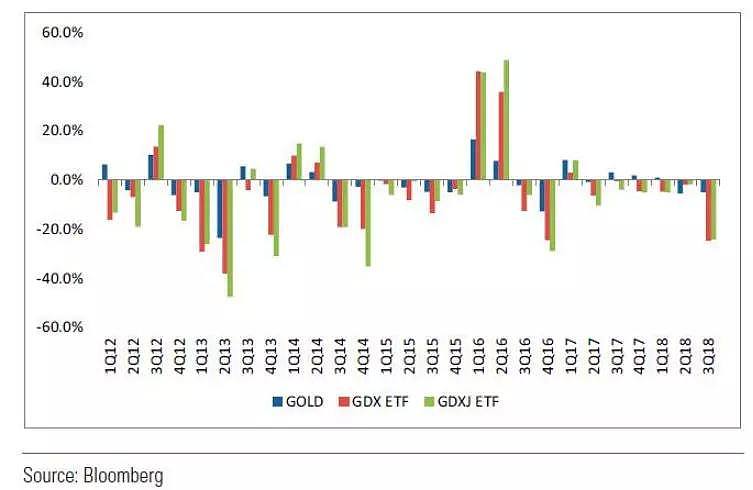

如图所示,在2012年— 2018年的周期中,如果出现黄金价格的上周周期,则黄金ETF和黄金股票ETF的表现远好于现货黄金。

因此结论很简单,当一个投资判定,黄金如果出现一轮有趋势(至少有9个月至1年以上)的上周周期时:

投资回报率是:黄金股票>黄金ETF>现货黄金;

而当和黄金价格出现下跌的周期(至少有9个月至1年以上):

则投资回报率是:现货黄金>黄金ETF>黄金股票

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64