徐小庆一语道破,中国利率走势背后的决定因素

徐小庆,敦和资管首席经济学家、首席宏观策略分析师,前中金公司首席债券分析师,多次夺魁新财富最佳固收分析师。

作为中国市场第一代债券研究员,徐小庆完整经历了中国利率市场的起起伏伏,从卖方首席分析师到买方基金首席,始终身临金融市场的一线前沿。

利率是所有金融资产定价的基石:金融资产价格的起伏和轮动是由多种因素共同影响的,彼此关联,处于核心位置的影响因素就是利率。

在市场化的金融定价中,利率走势和利率传导将影响所有股债汇商等大类资产的定价。

中国利率体系的基准利率:所谓利率体系的基准利率,需要符合三个特征:

第一,基准利率是一个市场化的利率,它是由市场主体的交易形成的利率。

第二,基准利率是一个央行可以干预的利率,反映了央行的货币政策目标。

第三,基准利率可以影响所有其他利率的走势和传导,具有金融信号的作用。

在中国的利率体系中,能起到基准利率信号作用的就是货币市场的回购利率。

中国利率走势主导因素的三个阶段:中国的利率走势的决定因素经历了三个阶段:

2008年之前:通胀走势主导利率走势

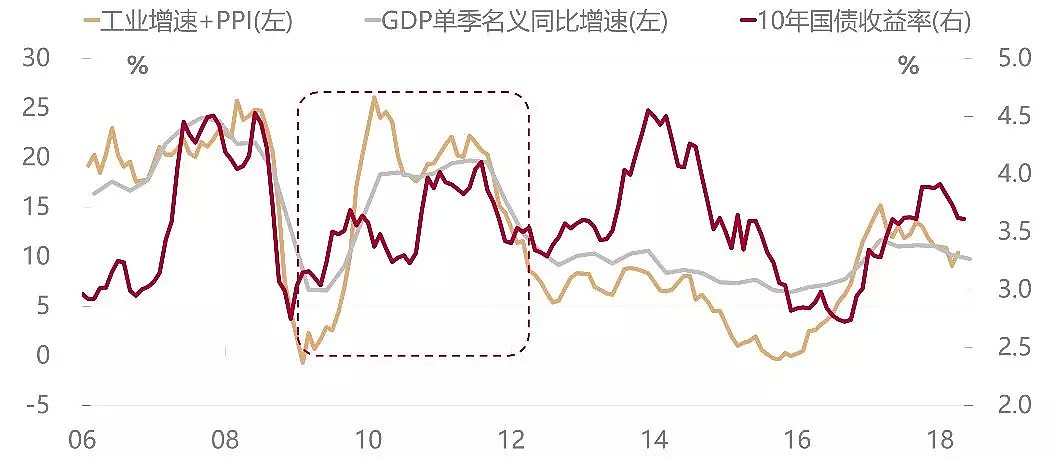

2009-2012年:“通胀+增长”走势主导利率走势

2013年至今:融资需求主导利率走势

中国利率走势的分析框架——资金供求决定利率走势:利率反映的是资金的价格,是由资金的供需决定的,资金供给、融资需求共同主导了资金利率的走势。

从资金供给上看,主要是央行的基础货币投放、金融市场的广义货币需要重点关注;从融资需求角度又可以分为实体经济的融资需求和金融机构的融资需求。

一

作为一个研究员,徐小庆从2002年开始进入中金从事中国的利率研究。十余年市场一线经历中的不断探索、思考、修正,研究的心路历程如同探索的一路过程。

一开始是这么认为的,后来发现不对。再过一段时间,以为明白了,结果到最后发现还是不够明白,没有触及金融定价真正的本质。

“在你每一次的犯错的过程当中,你都在不断地去挑战你自己过去的那些经验,从而不断完善整个分析框架、研究逻辑。” 徐小庆总结说。

中国的利率走势究竟由何主导?最初的就是通胀。在2008年之前,所有最老的做固定收益的研究员,都会看利率与CPI走势的图,从中可以得出,中国的通胀CPI决定了中国的利率周期。

所以在2008年以前,研究利率就是研究“猪周期”,把猪价的走势搞清楚了,就可以算把利率的走势搞清楚了。

原因何在?

因为在中国,决定通胀的主要的波动,就是来自于猪价的波动,虽然在通胀CPI里面,构成的成分非常多。

你可能会问,非食品不重要吗?重要。

住房不重要吗?重要。

但是他们的波动程度不大,这些因素可能决定了长期中国的CPI的中枢是上升还是下降的。比如过去十年,中国的CPI的中枢是上升的,那是因为中国的非食品价格的中枢是上升的。

但是对于短期的波动来讲,这些都是慢变量。而真正的快变量,在短时间内能造成价格大幅波动的因素,在中国只有一个,那就是猪价。

二

“2008年以前,我们通过研究猪周期、猪粮比、母猪的存栏量……来判断债券的走势。”

“我从2002年入行,那是一轮债券牛市的尾部,之后经历了第一轮熊市。到2005-2006年的时候,研究员就对猪肉的研究比较深入,所以在2006年底展望的时候提出明确观点,2007年中国会出现高通胀,债券市场是一轮熊市,事实也应证了当时的判断。”

“所以在2007年,我第一次拿到了新财富的债券分析师的第一名,这得益于当时对猪价的准确的判断。”

但是如果进一步追问,猪价的波动是因还是果?仔细想一下,可能会觉得很可笑,一个国家的利率,竟然是由这个国家猪肉的供需来决定。

这好像不太符合常理,一个重要的经济宏观指标,怎么能够是由如此微观的因素来决定呢?

在2008年之前,猪价的波动、CPI的波动背后都是由一个共同的力量所决定。那就是经济周期。猪价的波动,本质上反映的是经济的冷热,当经济热的时候,猪价就会涨,当经济冷的时候,猪价就会跌。

所以,在这样的传导路径下,猪价周期、房地产周期、经济周期,这些八竿子打不到一起的经济变量同步了,而且是高度一致的。

从猪价与工业品、房价的图中可以看到,在2012年以前也是同步的,每一次中国经济增速起来的时候,房地产投资起来的时候,工业品价格是涨的,房价是涨的,猪价也是涨的,它们之间形成共振。

三

在过去几年最大的变化就是猪肉的养殖方式发生了很大变化,猪肉养殖行业逐渐规模化运作,散养的比例越来越低,所以它的波动性也下降了,猪价周期和总需求的关系就弱化了。

徐小庆感慨,“在2007年的时候,当时以为把利率的周期波动搞明白了,把CPI研究清楚了就能够基本判断利率走势。这个让我在2008年吃了大亏,那时究竟发生了什么?”

2008年应该是过去十年中我在新财富排名最差的一年。

2008年美国的次贷危机波及全球。当时的美国次贷风暴是到北京开完奥运会之后,才开始爆发的。2008年9月的中秋节过完,央行就降息了。债券市场在2008年前八个月的时间,基本还是维持在高位振荡。

在2008年年初的时候,CPI还在继续往上走,到2008年5月份的时候,这个CPI已经快接近10%了。在2008年年中的时候,判断债券的熊市才刚刚结束上半场。股票的牛市进入下半场,债券的熊市进入下半场。

“现在看来,在这个时候,其实大家都已经进入伤停补时阶段了。”

当时进一步地看高通胀,但是大家注意到没有,如果不盯着通胀去看,就会发现,中国的工业增加值其实在2007年下半年时就已经见顶了,然后开始下行。

为什么呢?因为那个时候中国的工业增加值其实主要受出口的影响,出口导向性非常强。美国从2007年起就已经开始出现问题了,只是到2008年的时候,矛盾才进一步地扩散和爆发。

所以当时中国的出口其实已经受到海外的冲击,开始回落了。如果盯着工业增加值这个经济指标去看,大家就会发现一个不和谐的问题。

事实上,在2008年的上半年问题就出现了。尽管通胀还在继续上升,但是由于工业增加值开始回落,大家会发现债券并不再像以前单纯地跟着通胀往上走了,它已经形成了一个高位振荡的格局。

这个时候,大家就要小心了,这说明市场的主要矛盾已经发生了转换,不再是盯着通胀走。那么当然后来危机一爆发,这几个指标也就都降下来了。

所以2008年是我在方向上看得最错的一次。到2009年的时候,如果还是盯着通胀,那么到这个时候,你都会认为债券的牛市还没有结束。2009年的整个通胀是负的,直到2010年下半年才起来。

但是债券收益率在什么时候见底了?债券收益率在2009年一季度就见底了,然后迅速反弹。在美国派经济危机的背景下,中国政府推出了四万亿的刺激政策,工业增速大幅反弹,整个经济起来了,债券收益率也就起来了。

“也就是说,在2009年开始的时候,大家会发现盯着通胀没用。该盯着什么呢?经济增长!”

把这个问题再完善一下,其实利率的核心影响因素,当时变成了“通胀+增长”。

四

它们之间是什么关系呢?如果增长往上,通胀往下,利率到底是该往上还是往下呢?

我们做个折中,把通胀和增长加起来。那就是GDP的名义增速,GDP的实际增长就是平时说的增长。GDP的价格,也就是所说的平减指数,其实它是CPI、PPI这些因素的结合,它反映的是通胀。

2009年以前,大家基本上不提GDP的名义增速这个概念,大家对增长和通胀的分析是分裂的。这个概念引进来之后,大家会发现国债收益率的走势,和GDP的名义增速基本是一致的。甚至在之前,所谓的CPI走势跟利率的相关性很强,其实只是因为CPI的走势和GDP的名义增速的走势基本是吻合的。

“这就是没有触及到问题的本质,一开始只看到CPI。”

但是如果把工业增速和PPI加起来,相当于归总了第二产业的影响因素,我们知道对经济增长、通胀和CPI的波动影响最大的是猪肉价格,但是对经济增长影响最大的是第二产业,这既反映在工业增加值上,也反映在PPI上。因为PPI其实是工业增加值的一个滞后反应,就是工业增加值是领先于PPI的,工业增加值上行,PPI就会跟着上行。

当然我们不看2016—2018这段时间,大家都知道这段时间进行了供给侧改革,所以工业增加值一条水平线,价格却还是在涨。可以说2016年之前一直遵循的是需求决定价格的逻辑,工业增加值起来,价格就会起来。

早期的经济波动是由CPI引起的,就是CPI跟GDP的名义增速的波动是更吻合的,但是到了2008年之后,CPI的波动已经不再跟GDP的名义增长波动吻合了。现在的GDP名义增长波动,主要是和工业增速和PPI的波动吻合。

2009—2012年这段时间,大家会发现更重要的是要研究PPI和工业增速的走势,它们对于收益率的指引作用,比猪肉价格要强得多。

到了2012年左右的时候,我以为自己又搞懂了,认为只要把经济增长的趋势搞清楚了,把工业品价格的趋势搞清楚了,就能判断利率的走势。然后我犯了第二次错误。

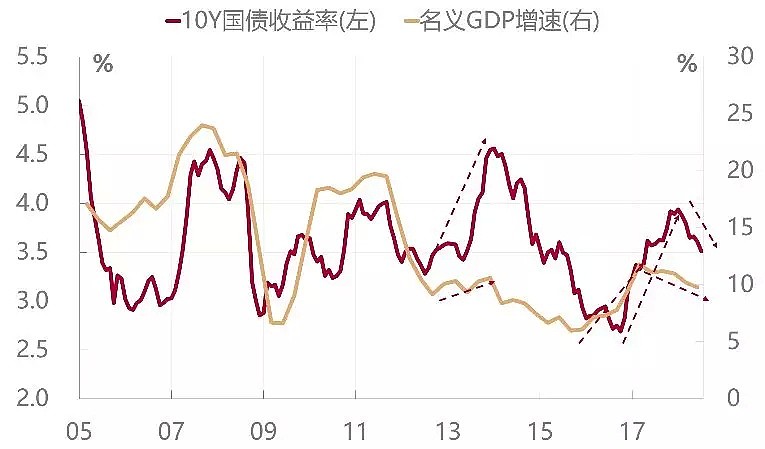

下图中的两条线分别是国债收益率和经济的名义增速,大家会发现2013年之前二者的波动都是很吻合的。

大家知道,2013年没有高通胀,工业品价格全年都在下跌。那一年的经济增长也马马虎虎,不算很差,但肯定不算好。所以2013年GDP的名义增速虽然是上升的,但是涨幅非常小。

2013年我已经离开中金,加入敦和。当时还没有十年期国债期货,只有五年期国债期货。当时判断债市将会有机会?

因为经济增长下行压力比较大,而且工业品价格也没起来。2013年的9月的时候,国债收益率达到4%。如果我们只看2013年9月之前的走势,根据过往的经验来讲,国债收益率肯定已经超挑了,差不多已经回到了2011年的高点,而2011年GDP的名义增速将近20%,但2013年9月时 GDP的名义增速只有10%多一点。

为什么认为利率会升高呢?而且当时利率市场化的判断十分流行,大家普遍认为利率市场化,抬高利率中枢。

“但是我不认可这个判断,因为我认为决定利率的是经济基本面。所以在当时,我推荐买国债期货,然后悲剧就发生了。”

2013年10月,国债期货暴跌,上市的时候应该是在95到96,最低的时候跌到89。这一波是最惨烈的,此时国债收益率的上行幅度,几乎和之前八到九个月是一样的。国债收益率连续四个月上行,甚至已经到了2007、2008年的水平。但2008年的GDP名义增速达到了25%,而2013年年末的GDP名义增速也才10%多一点。所以这是徐小庆犯的第二次错误。

这次错误在哪呢?方向没有看错,只要再熬两到三个月的时间,就下来了,但是时间错了,早了三个月。如果仓位没有控制好,就没有机会等到黎明的到来了。

“第二次错误让我明白了,对金融市场还是很无知,并没有真正搞明白影响利率的究竟是什么因素。作为金融市场的研究员和交易员,永远需要保持对市场的敬畏之心。”

提问:“那么为什么这一次盯着GDP的名义增速的走势、盯着经济增长又错了呢?原因在哪里?”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64